開投資公司能確實節稅嗎?不敗教主陳重銘給高股利收入者的投資公司全解析

投資公司節稅要先算股利收入、維護成本和資產類型,不能把所有股票都搬進公司。

當每年股利收入越來越高,很多投資人會開始思考一個問題:股票到底要放在個人名下,還是成立投資公司比較節稅?尤其是長期存股族每年領到幾十萬、幾百萬股利,到了報稅季壓力會特別明顯,股利一旦併入個人所得,可能把綜所稅級距往上推,原本只是想穩穩領息,最後卻發現稅也跟著變重。

不敗教主陳重銘 在《富媽媽窮媽媽》加碼課程中提醒,成立投資公司不是有錢人才需要的炫耀工具,而是要回到一個很實際的問題:你一年領多少股利?節稅效果有沒有大於公司維護成本?你的投資模式是領股利,還是賺價差? 這些答案,會直接決定你報稅時該怎麼規劃。

本文將讓你學到:

投資公司節稅的核心:股利放公司,價差放個人

很多人一聽到「投資公司節稅」,就以為所有股票都應該搬進公司,這其實是錯的。

陳重銘的判斷很清楚:如果你是做價差、短線進出、低買高賣,目前放在個人名下比較有利。因為台灣目前個人證券交易所得沒有課所得稅,價差放在個人身上,稅負相對單純。但如果你是長期持有、主要收入來自股利與利息,那就可以思考放進投資公司。

原因在於,股利收入放在公司裡,可以透過公司費用、利息支出、記帳成本等方式申報,降低應稅所得。若盈餘不分配給個人,公司端只需要面對保留盈餘稅的問題,對高所得投資人來說,可能比直接進入個人綜所稅更有彈性。

陳重銘簡單歸納:

- 做價差、進出頻繁的,放個人。

- 長期持有、領股利的,才適合放投資公司。

這也是報稅規劃最重要的第一步:不是先問「要不要開公司」,而是先問「我的獲利來源是什麼」。

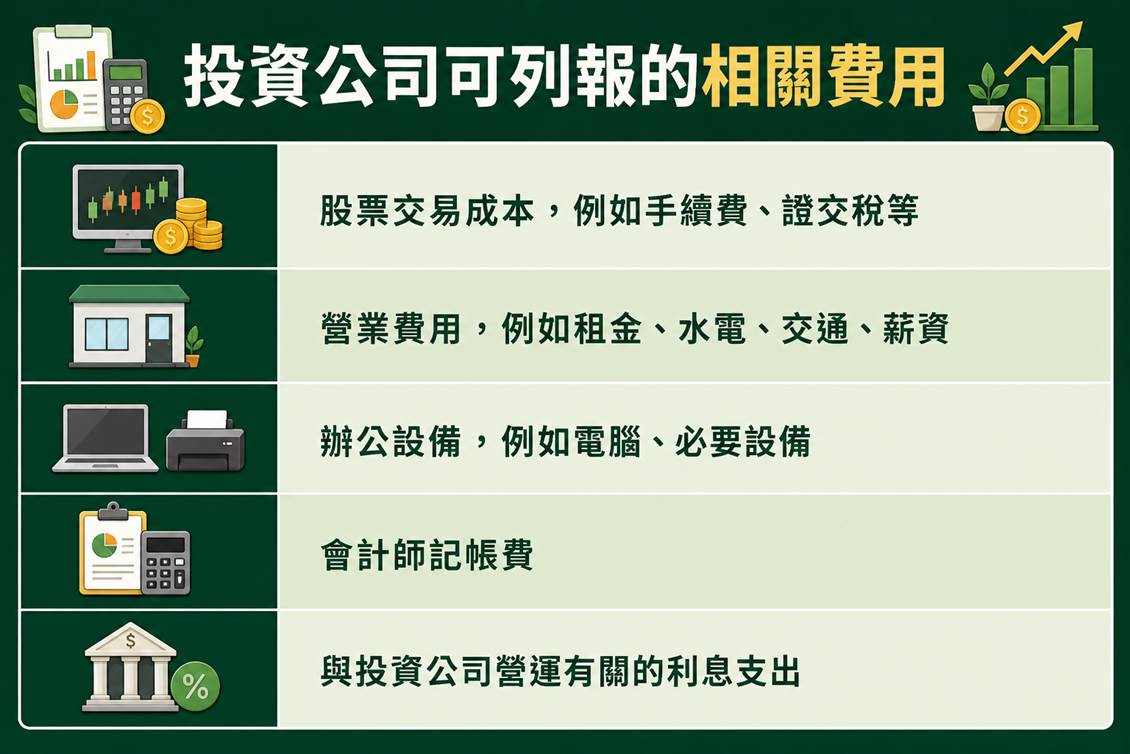

投資公司可以申報哪些費用?

成立投資公司後,報稅邏輯會跟個人不同。個人投資股票很多支出不能拿來扣抵;但公司經營投資業務,就會產生可以列報的相關費用。

常見可申報項目包括:

- 股票交易成本,例如手續費、證交稅等

- 營業費用,例如租金、水電、交通、薪資

- 辦公設備,例如電腦、必要設備

- 會計師記帳費

- 與投資公司營運有關的利息支出

陳重銘特別提到「利息支出」這件事。如果以個人借錢投資,利息通常很難拿來抵稅;但如果是投資公司借款,利息支出就有機會作為公司費用列報。他提到理財型房貸的例子,若是個人支付利息,基本上無法扣抵;但若透過投資公司安排,利息支出就可能成為公司費用,降低應稅所得。

當然,這些費用是否能列報?怎麼列報?仍要依實際用途與會計師判斷處理。投資公司不是把生活開銷全部丟進去就好,而是要符合公司營運需要,才有報稅上的正當性。

更多投資公司節稅與資產配置教學,都在陳重銘最新影音課程《富媽媽窮媽媽》

▌立即看更多 👉 https://cmy.tw/00CURI

開投資公司前,先算成本划不划算

當然,投資公司不是零成本工具。陳重銘提醒,成立公司後,至少會有會計師記帳費與辦公室成本,以他自己的經驗,如果公司主要是長期持有股票、交易不頻繁,會計師費用大約一個月 2,000 元左右;虛擬辦公室可能也是每月 2,000 – 3,000 元。

光是會計師與辦公室,一年可能就要花約 7 萬元。這也代表,如果你一年股利收入不夠高,節下來的稅可能根本不夠支付公司成本。

陳重銘的看法是,股利收入如果沒有大於 35 萬元,通常不太划算。他建議,等到一年股利收入超過 100 萬元,再來認真思考成立投資公司。

投資公司不是「有節稅效果就一定要開」,而是要看節稅金額是否大於維護成本。若每年省下 3 萬元稅,卻要花 7 萬元維持公司,這就不是節稅,而是多花錢。

股利收入高者投資公司真正的價值

個人報稅最大的問題,是所得會合併計算。假設一個人本來就有薪資、租金、講課收入或其他所得,再加上大量股利,綜所稅級距可能被推高。股利不是單獨存在,它會跟其他所得一起影響稅率。

陳重銘舉例,如果他本身其他收入已經有 500 萬,再把投資公司股利分配到個人名下,所得稅率可能被拉到很高,稅負壓力就會變重。

所以,投資公司真正有價值的地方,不只是「少繳一點稅」,而是讓股利分配多一層彈性。

- 錢先留在公司,不一定馬上分給個人。

- 需要生活費的人,可以分配一部分。

- 不需要用錢、所得稅率又高的人,可以先保留在公司繼續投資。

這就是報稅規劃裡很重要的時間差:不是永遠不繳稅,而是不要在最不划算的時候,把所得全部推到個人身上。

盈虧互抵降低稅負

投資公司還有一個報稅上的重點:盈虧互抵。

雖然投資公司以長期持有、領股利為主,但實務上,有些股票漲多了還是可能賣出。公司賣出股票若有獲利,就可能產生稅負。這時候,如果投資組合裡也有前景轉差、帳上虧損的股票,就可以考慮同步處理,讓獲利與虧損互相抵減。

陳重銘的做法是:如果賣掉一檔股票賺錢,他會回頭檢查投資組合裡有沒有已經看壞,又處於虧損狀態的標的。如果有,就可能一起賣出,讓盈虧互抵,降低當年度課稅壓力。

另外,若公司當年度出現投資虧損,目前制度下虧損可在一定年限內扣抵未來所得。也就是說,今年賠的錢,不一定只能當年認掉,未來獲利時仍可能有抵減空間。

這也是為什麼投資公司比較適合長期經營,而不是短線頻繁進出。交易太頻繁,會計師記帳成本會提高,價差又可能增加稅務處理複雜度,反而失去成立公司的初衷。

海外資產別亂放投資公司

報稅規劃還有一個容易忽略的地方:不是所有資產都適合放進投資公司。

陳重銘特別提醒,海外股票、海外 ETF、海外債券、海外 REITs(不動產投資信託)等,通常放在個人名下會比較好,不建議一股腦放進投資公司,因為可能衍生不同的稅務問題。

換句話說,投資公司不是萬用保險箱。

- 台股長期領股利,可以評估放公司。

- 短線價差交易,放個人。

- 海外資產,多半仍以個人持有為優先考量。

真正的節稅,不是把所有東西都塞進同一個架構,而是依照資產類型、收入來源與報稅規則,放在最適合的位置。

投資公司節稅重點整理

- 投資公司適合股利收入高、長期持有股票的投資人,不一定適合短線交易者。

- 價差交易目前放個人名下較有利,因為個人證券交易所得目前不課所得稅。

- 股利與利息收入若金額較高,可評估放進投資公司,透過公司費用與保留盈餘安排增加報稅彈性。

- 投資公司可申報交易成本、營業費用、會計師費、辦公室費用、設備支出與符合條件的利息支出。

- 成立公司有固定成本,若一年股利收入不夠高,節稅效果可能小於維護成本,建議股利收入超過 100 萬元,再認真思考是否成立投資公司。

- 投資公司可運用盈虧互抵與虧損扣抵機制,但仍需由會計師依實際情況規劃。

- 海外股票、海外 ETF、海外債券與海外 REITs,不一定適合放進投資公司,通常放個人名下較單純。

更多投資公司節稅與資產配置教學,都在陳重銘最新影音課程《富媽媽窮媽媽》

▌立即看更多 👉 https://cmy.tw/00CURI

延伸閱讀: