保險理賠後醫療費還能抵稅嗎?日額型住院理賠特別注意,做錯恐怕要補稅!

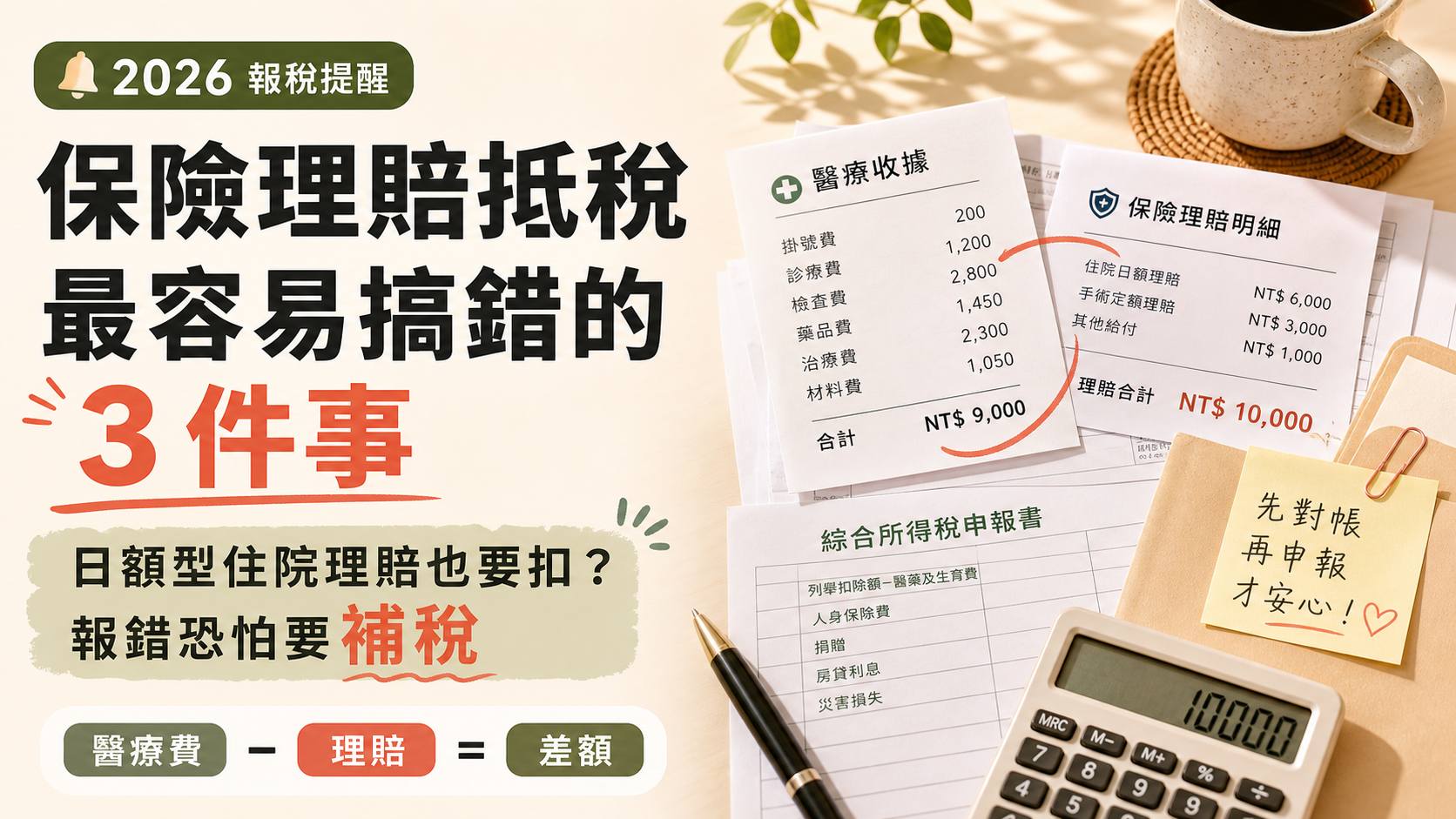

志豪去年動了一場手術,出院時付了 20 萬醫療費。

幸好他有買醫療險,保險公司後來理賠 12 萬。錢進帳那一刻,他只覺得壓力小了一點,沒有想太多。

到了隔年報稅季,他翻出醫院收據,看到上面那個 20 萬,第一個念頭是:「這筆醫療費應該可以拿來列舉扣除吧?」

這也是很多人會想錯的地方。

我們很自然會把「醫院收據金額」當成報稅金額。可是稅務上真正看的,不是你當初繳了多少,而是扣掉保險理賠後,最後還有多少錢是你自己負擔。

以志豪的情況來說,手術費 20 萬,保險理賠 12 萬,真正能列入醫藥及生育費的,是剩下那 8 萬差額。

這個觀念很重要。保險理賠金本身通常不用列入所得課稅,但它已經補回你的醫療支出,所以不能再把同一筆金額拿去做醫療費列舉扣除。

而且不只是實支實付醫療險要扣。只要是針對同一場傷病或手術取得的醫療保險給付,包含住院日額型、手術定額型理賠,都要在計算醫藥費扣除額時一併考量。

這篇會用志豪的例子,拆開三件事:理賠後醫療費到底怎麼算、哪些支出不能列、報稅前要怎麼把收據和理賠明細對起來。

哪些人最該看這篇?醫療險理賠族、列舉扣除選擇族、家屬代報族

第一種,是去年有大筆醫療支出,也同時申請過醫療險理賠的人。尤其是住院、手術、生產、癌症治療、重大傷病治療,金額一高,就更容易想把整張收據拿去報稅。

第二種,是正在猶豫今年要選「標準扣除額」還是「列舉扣除額」的人。醫藥及生育費屬於列舉扣除項目,要和保險費、捐贈、自用住宅購屋借款利息、災害損失等項目一起比較,不能只看單一醫療收據。

第三種,是準備幫配偶或受扶養親屬申報醫療費的人。醫藥及生育費可以列報本人、配偶或受扶養親屬的支出,但仍要符合醫療院所、憑證與保險給付扣除規定。

醫療費、保險理賠、列舉扣除額不知道怎麼對?

▶ 前往試算 CMoney 官方 AI 報稅健檢,把醫療收據、保險理賠和其他列舉項目整理後,再比較標準扣除與列舉扣除哪個可能比較有利。

(資料僅於瀏覽器中計算,不送出到伺服器,可安心使用。)

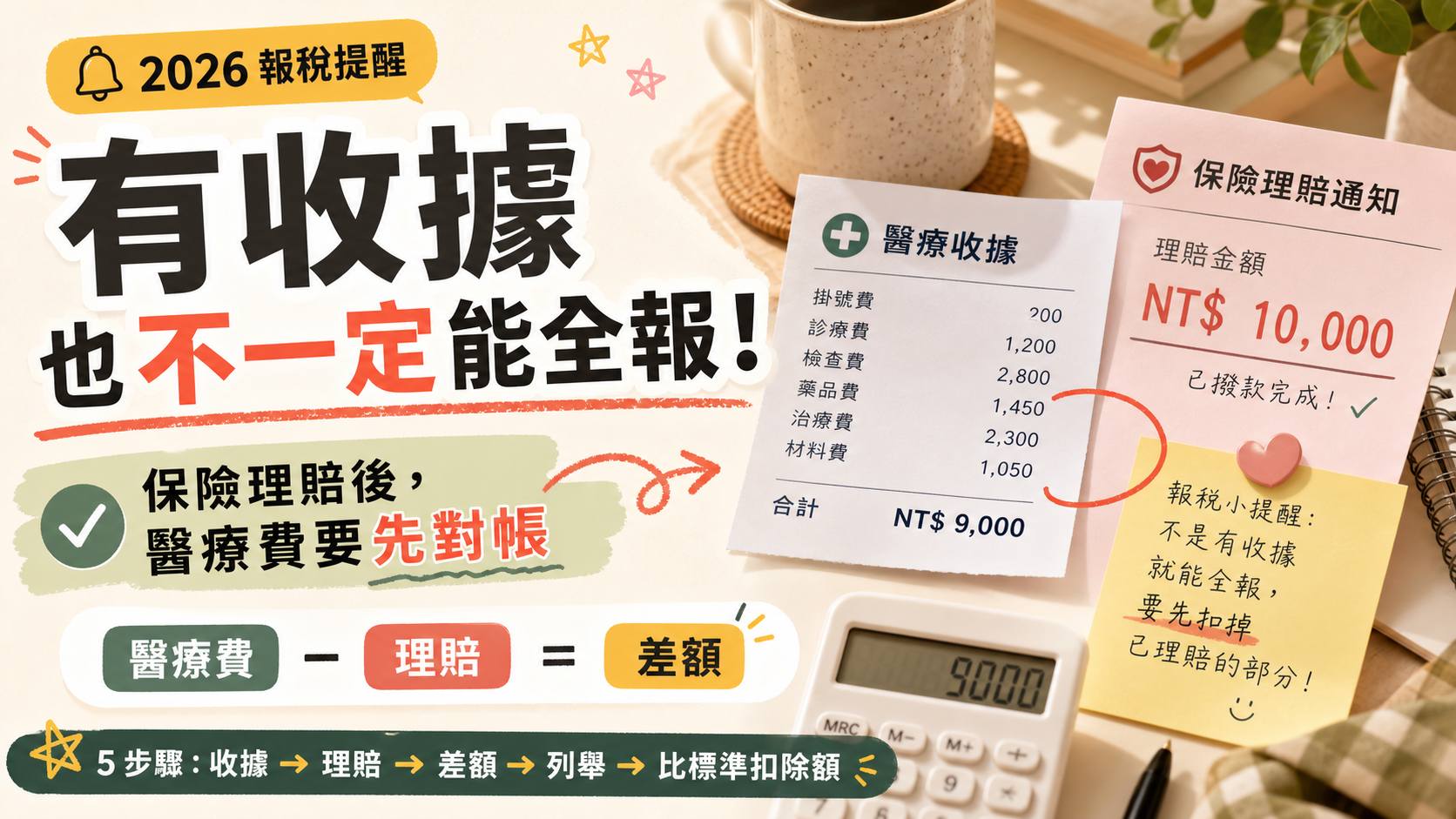

保險理賠後醫療費抵稅基本規則:只能列自己負擔的差額

2026 年 5 月申報的是 114 年度綜合所得稅,申報期間為 115 年 5 月 1 日至 6 月 1 日。

醫藥及生育費列舉扣除的核心很簡單:這筆支出要是醫療性質,也要是你最後實際負擔的金額。

依規定,納稅義務人、配偶或受扶養親屬的醫藥及生育費,必須是付給公立醫院、全民健康保險特約醫院及診所,或經財政部認定會計紀錄完備正確的醫院,才可以列舉扣除;但有保險給付的部分不能扣除。

白話說,就是醫療費如果已經被保險公司補回來,這部分就不能再拿來抵稅。

公式可以先記這個:

可列舉醫療費 = 符合規定的醫療支出 − 保險理賠金額

這裡要特別注意,保險理賠金不用列入所得課稅,和醫療費能不能全額列舉,是兩件不同的事。理賠金免稅,不代表醫療費可以不扣理賠就全額申報。

另外,114 年度標準扣除額為單身 13.1 萬元、夫妻合併申報 26.2 萬元。如果你所有列舉項目加總後沒有超過標準扣除額,直接選標準扣除通常比較簡單,也可能比較划算。

哪些情況可以列報?理賠不夠賠的差額部分

保險理賠後還能不能列報,最直覺的判斷是:這筆醫療費最後還有沒有自己負擔的部分。

例如志豪開刀花了 20 萬,實支實付醫療險理賠 12 萬。扣掉理賠後,剩下 8 萬是他自己負擔的醫療費。

| 項目 | 金額 | 報稅判斷 |

|---|---|---|

| 手術醫療費 | 20 萬 | 原始醫療支出 |

| 保險理賠 | 12 萬 | 須先扣除 |

| 自己實際負擔差額 | 8 萬 | 符合條件時,可列入醫藥及生育費 |

這 8 萬是否一定讓列舉比較划算,還要看同一申報戶的其他列舉項目。

如果志豪還有人身保險費、捐贈、自用住宅購屋借款利息或災害損失,就要把這些列舉項目加總後,再和標準扣除額比較。

這裡要避免一個誤會:能列報差額,不代表一定比較省稅。真正要看的是整包列舉扣除額有沒有高過標準扣除額。

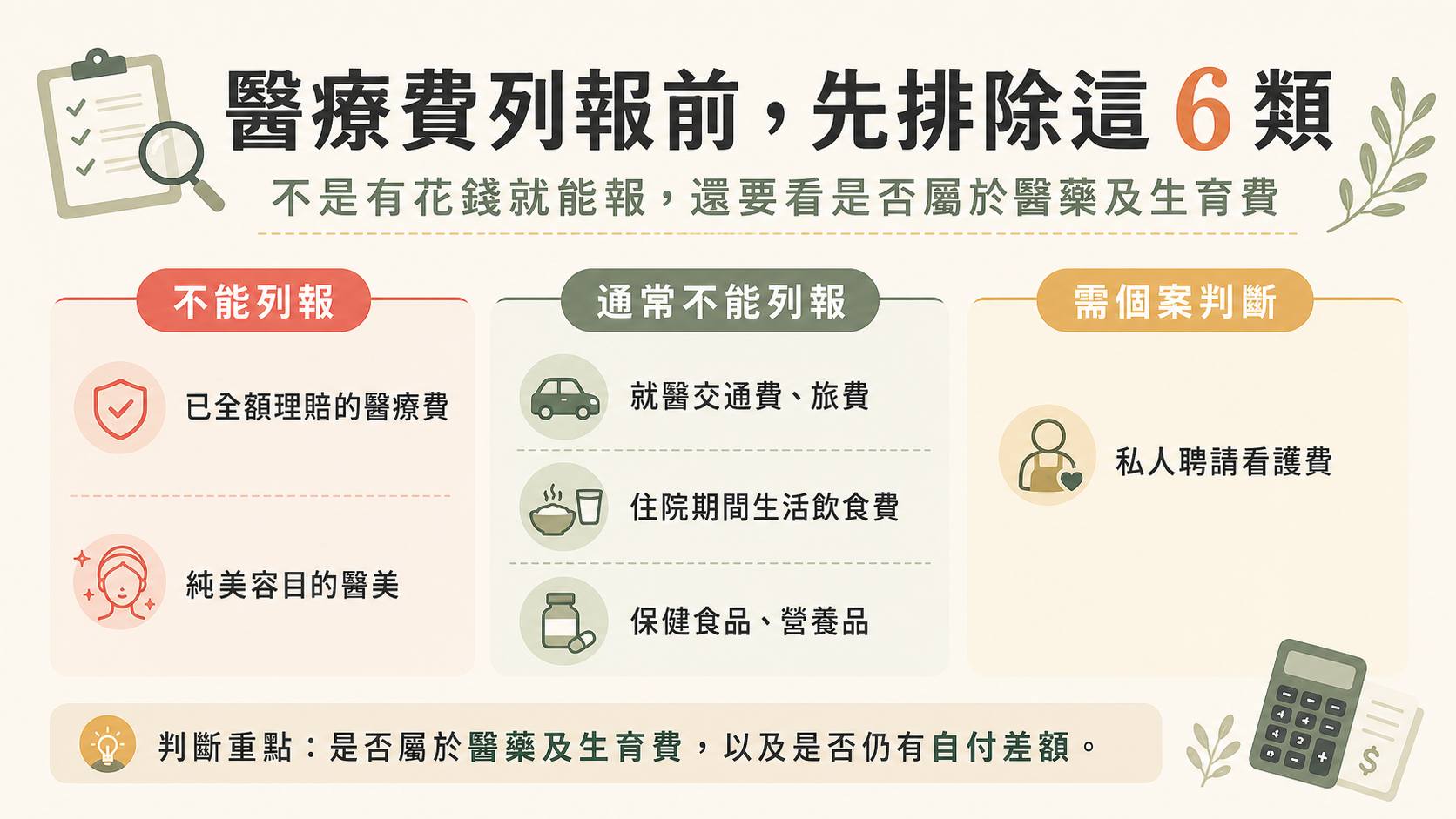

哪些情況不能列報?全額理賠、交通費、私人看護、醫美

醫療支出已經有保險理賠時,最容易出錯的是把「花過的錢」和「最後負擔的錢」混在一起。

下面這幾類支出,報稅時要特別小心。

如果支出同時包含醫療和生活照護性質,例如某些住院照護費、護理之家費用、長期照護相關支出,建議保留醫師診斷證明與收據,並視個案由國稅局認定。

海外就醫、外購藥、照護費、人工生殖

有些醫療支出不適合用一句「可以」或「不可以」處理,因為它很吃憑證與個案事實。

海外就醫

因病赴國外或大陸地區就醫,如果符合規定,可以憑醫療院所證明列報。但交通費、旅費或其他非醫藥費用不能列入;受有保險給付的部分也要扣除。大陸地區醫療證明通常還需要經海基會驗證。

外購藥品

如果是因病情需要,必須使用醫療院所沒有的特種藥物而外購,通常需要住院或就醫證明、主治醫師准予外購藥名與數量證明,以及書明使用人為抬頭的統一發票或收據。

住院照護與長照相關支出

私人聘請看護通常不容易列入醫藥費。但如果是付給公立醫院、健保特約醫療院所或合法醫療院所的醫療照護費,且和治療或長期照護醫療需求有關,就需要看收據內容與診斷證明。

人工生殖療程

人工生殖技術療程若涉及政府補助或保險給付,計算醫藥及生育費時要先扣除補助與保險給付後的餘額,再看是否符合列舉扣除條件。

保險理賠抵稅最容易搞錯的三件事

錯誤一:以為「保險理賠免稅」等於「醫療費可全報」

人身保險給付通常不用列入所得課稅,但這不代表醫療費可以不扣理賠就全額申報。

理賠金已經補回你的醫療支出,所以醫藥費列舉扣除要跟著減少。這是兩個不同層次的規則,不能混在一起看。

錯誤二:以為只有實支實付才要扣,日額型不用扣

這也是常見誤會。

國稅局已提醒,不論是提供收據的實支實付醫療險,或不用提供醫藥費收據的定額醫療險,只要已受有保險給付,該部分就不能再列報醫藥及生育費扣除。

所以住院日額型、手術定額型,只要是針對同一場傷病或醫療事實取得的醫療保險給付,都要一起納入計算。

錯誤三:收據正本還在,就以為可以全額列報

報稅不是只看你手上有沒有收據。

真正要看的是這筆支出有沒有被保險給付彌平。即使你仍保留收據正本,只要已經取得保險理賠,就要先扣掉理賠金額後,再看剩餘差額能不能列報。

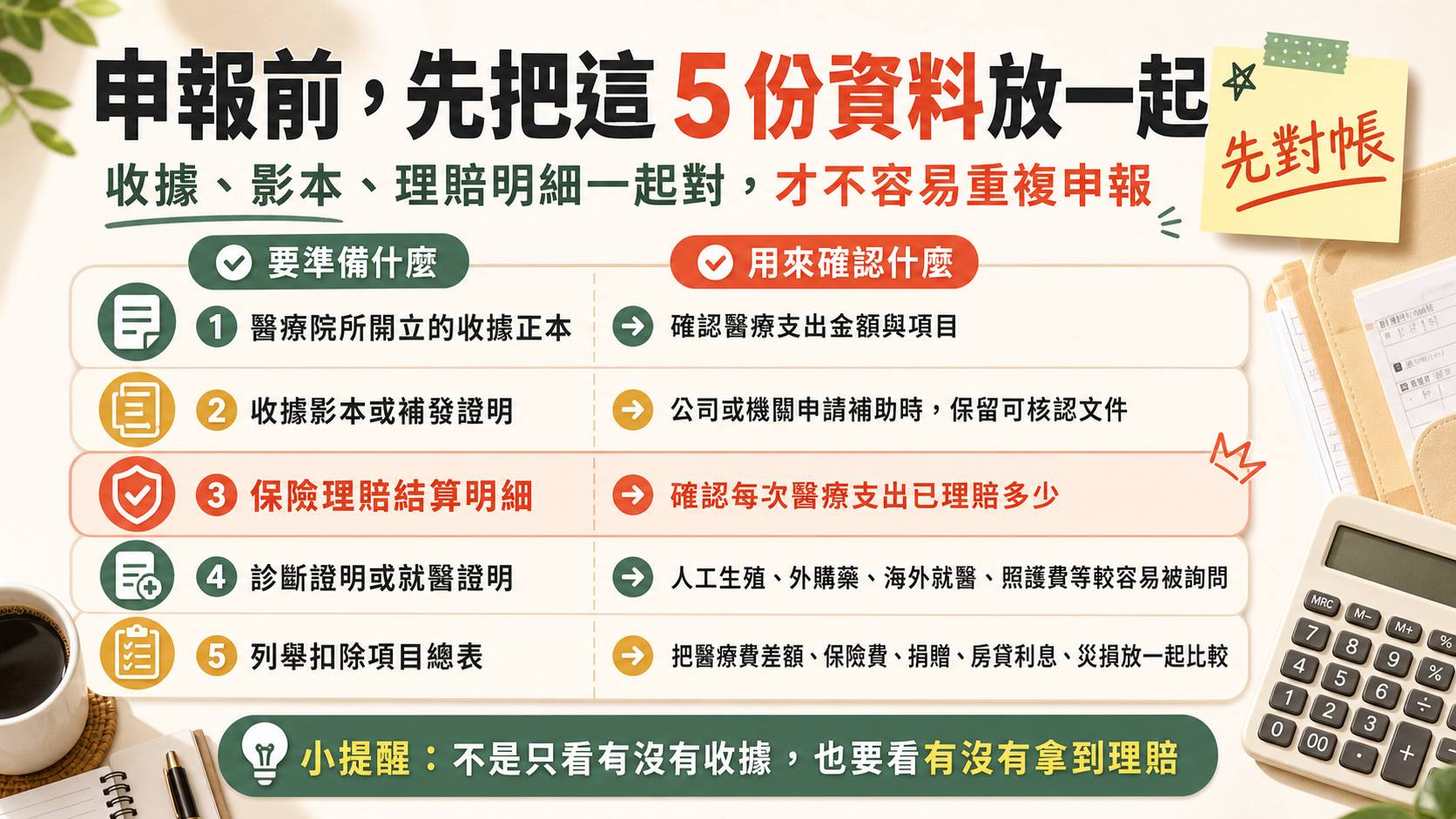

申報前要準備哪些資料?收據、影本、理賠明細

保險理賠後要申報醫療費,最重要的是把「醫院收據」和「理賠明細」放在一起看。

建議至少準備下面幾項資料。

如果收據正本已經交給保險公司,建議向保險公司確認能否提供收據影本或理賠結算明細,並保留足以證明原始支出與理賠金額的資料。

步驟一:整理 114 年度醫療收據

先整理本人、配偶與受扶養親屬在 114 年度的醫療收據。只看符合醫藥及生育費規定的醫療支出,不要把交通費、旅費、保健食品、純美容醫美混進來。

步驟二:對照保險理賠明細

把同一場住院、手術或治療所取得的保險理賠找出來。實支實付、住院日額、手術定額等醫療相關理賠,都要一起看。

步驟三:逐筆算出自己負擔的差額

用「醫療支出減保險理賠」算出差額。若保險理賠已經超過或等於該筆醫療費,通常就沒有可列報的醫藥費差額。

步驟四:加總其他列舉扣除項目

把醫療費差額,加上人身保險費、捐贈、自用住宅購屋借款利息、災害損失等列舉項目。房屋租金支出屬於特別扣除額,符合條件時另外判斷,不要放進列舉總額裡和標準扣除額比較。

步驟五:和標準扣除額比較

114 年度標準扣除額為單身 13.1 萬元、夫妻合併申報 26.2 萬元。列舉總額比較高,列舉可能比較划算;標準扣除額比較高,選標準扣除通常比較省事。

▶ 檢查自己有沒有節到稅?https://cmy.tw/00CWoX

CMoney 官方報稅健檢採去識別化分析、不保存原始 PDF,只試算不代送件,可安心上傳檢查

保險理賠與醫療費常見問題

Q1:實支實付全賠了,我還能拿影本報稅嗎?

不能列同一筆醫療費。既然保險已經全額補回你的醫療支出,該筆支出就沒有未獲理賠的自付差額,不能再列報醫藥及生育費扣除。

Q2:保險理賠金算不算我的年度所得?

人身保險給付通常不用列入所得課稅。但這不代表醫療費可以全額列舉。醫療費列舉扣除仍要先扣除受有保險給付的部分。

Q3:收據正本交給保險公司了,報稅時沒有正本怎麼辦?

建議向保險公司索取可供核對的收據影本或理賠結算明細,並保留足以證明原始醫療支出、保險理賠金額與自付差額的資料。若憑證不足,國稅局查核時可能要求補件。

Q4:住院請看護的費用可以報醫療費嗎?

私人聘請看護費通常屬於一般照顧支出,不一定能列入醫藥及生育費。若是付給公立醫院、健保特約醫療院所或合法醫療院所的醫療照護費,並和醫療必要相關,需視收據內容與診斷證明個案判斷。

Q5:日額型住院醫療險的理賠金,也要從醫療費裡扣除嗎?

要。國稅局已提醒,不論是提供醫藥費收據的實支實付醫療險,或不用提供醫藥費收據的定額醫療險,只要已受有保險給付,該部分就不能再列報醫藥及生育費扣除。

Q6:國外看病回台灣申請理賠,剩下的錢可以抵稅嗎?

可以視個案列報,但需要符合海外就醫醫藥費的憑證規定,且要扣除保險理賠。交通費、旅費或其他非醫藥費用不能列入;大陸地區醫療證明通常還須經海基會驗證。

Q7:家人幫我買的保險理賠了,是扣誰的醫療費?

醫藥及生育費是看被治療者是否為納稅義務人本人、配偶或受扶養親屬,以及該筆醫療費是否已受有保險給付。保單是誰買的,不會改變同一筆醫療費已獲理賠就要扣除的原則。

Q8:我自己花錢買的保健食品能報稅嗎?

通常不行。保健食品不屬於治療疾病或傷害所需的醫藥及生育費,無法列舉扣除。

結論:醫療費抵稅,先把收據和理賠明細對在一起

保險理賠後的醫療費抵稅,最重要的不是收據金額有多高,而是你最後到底負擔了多少。

如果醫療費 20 萬、保險理賠 12 萬,能列的不是 20 萬,而是符合規定的 8 萬差額。如果保險已經全額理賠,就不能再把同一筆醫療費拿來列舉扣除。

真正該養成的習慣,是把醫院收據和保險理賠明細放在一起看。先扣掉理賠,再加總其他列舉項目,最後和標準扣除額比較。

這樣做雖然多一道工,但能避免把保險理賠和稅務扣除重複使用。報稅季最安心的節稅,不是把能填的都填上去,而是每一筆金額都能說清楚。

本文依公開官方資料整理,僅供一般資訊參考,不構成個人化稅務、法律、會計或醫療建議。實際申報仍應以財政部、國稅局最新公告與個案資料為準;如涉及醫療支出認定、保險理賠歸屬、長照資格、海外醫療支出、人工生殖補助或高額醫藥費,建議洽詢專業會計師、國稅局或相關主管機關。

延伸閱讀: