和家人合資買房前,先想清楚這2個後悔點

和家人合資買房能分攤頭期款與房貸,但也可能用掉首購資格、降低資產掌控權。共同持有前,先想清楚借款人身分與未來處分共識。

【我們想讓你知道】

和家人合資買房,壓力輕了,卻也一起把首購資格用掉了。本文以親身經歷提醒:合資買房不只關於錢的問題,還有未來能否靈活運用自己的資產。

撰文:30節約男子 攝影:黃聖育 (首圖為AI生成)

共同持有才公平?合資買房最後悔的2件事

很多人覺得能買房就趕快買,不然越晚買只會越來越貴。的確,我們家4年前買下的房子,每坪漲了一、二十萬元。當時我跟家人也是辛苦地「擠出」的頭期款,但,現在的我卻後悔了一件事。

4年前,我還是個平凡的上班族,下班後窩在房間斜槓經營自媒體。那時我們家在找租屋處,原本只想租個地段好、空間夠大的房子,沒想到因緣際會發現一間正在出售的物件。看著不斷攀升的房價,加上雙北租房本就是一筆不小的開銷,我們決定轉租為買,由我和3個姊姊共同出資,買下這間新北的房子。

4年過去,我開始思考下一階段的人生計畫,才發現當初這個決定讓我付出了代價。如果可以重來,我不會再選擇合資。

當然,合資有它的好處。那時我的斜槓收入不穩定、主業薪水又低,4個人分擔頭期款和房貸,壓力比一個人買房輕鬆得多。身為很需要個人獨處空間的I型人(指MBTI理論中的內向型人格),住在自己的房子裡專心創作,那種穩定與安心感也跟當了30年租客的感覺很不同。

用掉首購資格

第二間房頭期款暴增

但隨著自媒體步上軌道、資產累積到一定程度,我想把資金做其他房產配置時,合資的問題也浮上檯面。我最後悔的,是當時用掉了「首購資格」。

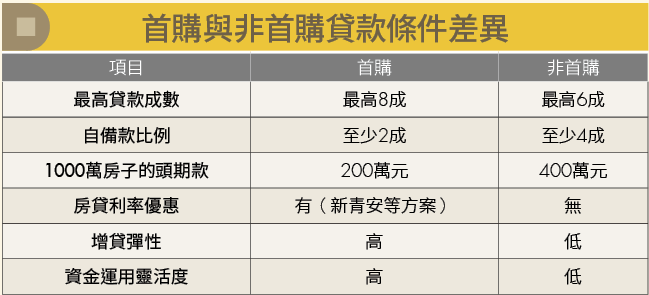

那時覺得大家一起出錢、4個人的名字都掛上去才公平,卻完全沒意識到首購資格有多珍貴。現在一人公司走穩了,想再買一間房自住或換個工作環境,才驚覺我名下已有房貸,第二間房最多只剩6成可貸,等於1,000萬的房子,頭期款得自備400萬元。需要準備的現金遠多於首購,這筆錢原本是用來投資的資金,就這樣被卡住了。

合資買房最難的不是錢

是家人異見分歧

另一個讓我覺得可惜的,是「掌控權」。身為一人公司的創業者,資金的流動性很重要。這陣子股市行情好、房子也增值,我本想增貸一部分出來活用,但合資最尷尬的地方就在這裡:你想拿來做更好的運用,但合資的家人們卻不想動。

家人的理財觀和我完全不同。對他們來說,欠銀行的錢越少越好,再借錢出來聽起來像在冒險。當名下的資產要做任何變動時,都需要所有人點頭,溝通成本就會非常高。

與家人共同買房前

3點評估不能忽略

所以,當有朋友或讀者問我合資買房的事,我會給幾點建議:

1.策略性保留名額

如果財力允許,試著以其中一人名義持有並貸款,其他人私下簽好協議保障權利。這不代表不信任,而是為彼此的未來留後路。當然仍有風險,需謹慎評估後再實行。

2.釐清「借款人」身分

不要當「共同借款人」。很多人以為房子沒掛名就沒事,但只要名下有房貸,許多銀行就會認定你失去首購資格。

3.預演「觀念分歧」的狀況

買房前就要談好,如果未來有人想賣、想換房或想增貸,該怎麼處理?感情再好,在財務決策上一定要有明確共識。

這4年我學到最深的一課:理財不能只看帳面數字漲了多少,還要留意你對自己的資產有多少掌控度,能否靈活運用。合資縮短了買房的距離,卻也鎖死未來的選擇。買房不只是買一個住的地方,更應該是買一個讓生活更自由的工具。合資之前,請一定要想清楚。