子女長大打工收入,要獨立報稅嗎? 2026子女扶養 34 萬試算哪種省更多

48 歲的林媽媽今年特別期待報稅季,女兒小晴去年滿 18 歲、考上大學、開始在咖啡店打工。

林媽媽算盤一打:女兒終於成年了還在學,可以多扣一個人的免稅額加教育學費,至少能省下一筆,她坐在客廳沙發前打開報稅系統,把小晴的身分證字號小心翼翼地敲進去,按下試算。

「應繳稅金怎麼反而多了 1 萬 8?」林媽媽盯著畫面愣住,「我多扶養一個人怎麼會更貴?是不是哪邊填錯了,」她重新檢查欄位、刪了又加,數字還是一樣。

她想起小晴去年在咖啡店打工的薪資單,整年加起來超過 40 萬,這個念頭一閃過,林媽媽的心沉了一下。

小孩長大會賺錢,但申報扶養不一定省錢哦!

2026 年 5 月申報的是 114 年度綜合所得稅,子女扶養以「18 歲」為分水嶺:未滿 18 歲一律跟父母合併申報,滿 18 歲(成年)必須符合「在校就學」「身心障礙」「無謀生能力」3 個條件其中 1 個,父母才能繼續列報扶養。

每扶養一名子女有 9.7 萬免稅額(直接從你的所得裡減掉的金額),再加上專屬加碼扣除額:6 歲以下幼兒第 1 名 15 萬、第 2 名起 22.5 萬(114 年度起全面取消排富),大專院校以上學生每人每年 2.5 萬教育學費特別扣除額(高中職以下不適用)。

林媽媽要記住的關鍵試算門檻:扶養大學生打工子女,可帶來的扣除額大約是免稅額 9.7 萬+薪資所得特別扣除額 21.8 萬+教育學費特別扣除額 2.5 萬=34 萬元,子女年收入低於 34 萬有節稅效果,超過 34 萬則合併申報反而墊高父母課稅級距,這時讓子女獨立申報才划算。

最容易踩雷的有 3 種狀況:

(1) 子女打工高收入要先試算合併 vs 獨立哪邊省;

(2) 114 年度剛滿 18 歲可自由選擇合併或獨立申報;

(3) 父母離婚雙方爭報,依財政部釋字第 10904583370 號明定的 4 順序判定(協議、監護權、同住天數、生活費負擔)。

本文將讓你學到

- 你家是這 4 種家庭嗎?小孩剛上大學、打工有收入、離婚爭報都在內

- 你的小孩能不能繼續報扶養?18 歲那條分水嶺要先看懂

- 可以省錢的扶養子女,分這 3 種身分

- 別讓辛苦錢白送!這 4 種成年子女國稅局不認

- 這 3 種狀況最容易踩雷,建議先試算再申報

- 子女扶養最容易搞錯的 3 件事,林媽媽差點也踩到

- 報稅前先備齊這 3 樣,國稅局來查也不怕

- 跟著林媽媽 6 步驟搞定 2026 子女扶養試算

- 2026 子女扶養報稅,最多人問的 8 個問題

- 結論:報稅是孩子第一次面對家庭財務的時刻

你家是這 4 種家庭嗎?小孩剛上大學、打工有收入、離婚爭報都在內

這篇文章專門寫給以下 4 種家庭,如果你符合任何一種情況,請務必把孩子的薪資扣繳憑單、學生證找出來:

- 像林媽媽一樣,家中有剛滿 18 歲或正在就讀大學的子女。

- 小孩有在校外兼職打工、家教或接案。

- 家裡有 6 歲以下的幼兒(114 年度幼兒學前特別扣除額已全面取消排富)。

- 夫妻已經離婚,正在苦惱小孩的扶養權該由誰申報。

你的小孩能不能繼續報扶養?18 歲那條分水嶺要先看懂

根據官方公告,114 年度所得稅結算申報期間為 115 年 5 月 1 日至 6 月 1 日,子女扶養的基本門檻以「18 歲」為分水嶺。

未滿 18 歲的未成年子女一律跟父母合併申報,若子女已經成年(滿 18 歲),必須符合「在校就學」「身心障礙」「無謀生能力」這 3 個條件其中 1 個,父母才能繼續申報扶養。

每扶養一名子女,家長就能享有 9.7 萬元的 免稅額,此外針對不同年齡層的孩子,還有專屬的加碼扣除額:

- 6 歲以下幼兒:第 1 名子女可扣除 15 萬元、第 2 名起每人可扣除 22.5 萬元的 幼兒學前特別扣除額。

- 大專院校以上學生:每人每年最高可扣除 2.5 萬元的教育學費特別扣除額。

林媽媽家的小晴 19 歲、念大學二年級,符合「在校就學」這條,本來確實能扣 9.7 萬免稅額+2.5 萬教育學費=12.2 萬元,加上小晴薪資所得特別扣除額 21.8 萬,理論上能多扣 34 萬。

問題就在這個 34 萬遇到小晴 40 萬的打工收入會反咬一口,下面要講的關鍵試算就是這個。

▶ 不確定小孩打工年收入要不要列扶養?用 CMoney 官方AI報稅健檢,輸入小孩薪資與你的所得,1 分鐘比對合併申報與獨立申報哪邊省,只在你的瀏覽器計算,不送任何資料到伺服器,可放心試。

可以省錢的扶養子女,分這 3 種身分

只要符合以下身分,家長就可以將子女列為扶養親屬,安心多扣那 9.7 萬免稅額:

- 未滿 18 歲的子女:不管是否有打工收入,強制規定要與父母合併申報。

- 成年但在學的子女:就讀國內外公私立大專院校、高中職、國中,且具備正式學籍(包含夜校、空中大學)。

- 成年但無謀生能力的子女:領有身心障礙證明,或因重大疾病需長期治療、無法工作者。

別讓辛苦錢白送!這 4 種成年子女國稅局不認

林媽媽的同事陳爸爸去年才踩到這個地雷:兒子小威 22 歲、台大畢業全力衝刺司法特考,陳爸爸以為「兒子在準備國考算無謀生能力」就照樣列扶養,結果被國稅局打回票,補了 8 千多元。

孩子一旦成年、沒繼續升學、又有正常工作能力,家長就無法再申報扶養,常見的不能列報情境包括:

- 畢業後待業中:大學畢業正在找工作、準備國家考試,就像陳爸爸家的小威。

- 正在服兵役。

- Gap Year:暫停學業去打工度假或在家休息。

- 已就業的成年子女。

這 3 種狀況最容易踩雷,建議先試算再申報

以下 3 種灰色地帶情境,規則本身都有明文,但每家狀況不同,請務必先用報稅系統試算或雙方協調好再申報:

1. 子女打工收入很高

就像林媽媽家的小晴,如果念大學的孩子有打工,申報扶養他,等於他的薪資要算進你的所得裡,孩子能為你帶來的扣除額大約是:免稅額 9.7 萬+薪資所得特別扣除額 21.8 萬+教育學費特別扣除額 2.5 萬=34 萬元。

重點是你要先算:若孩子的年收入「小於」34 萬元,列報扶養有節稅效果;若孩子的年收入「大於」34 萬元(像小晴的 40 萬),將他納入申報戶反而會讓你繳更多稅,這時讓孩子自己獨立申報才划算,報稅系統會自動帶出兩種試算結果。

2. 子女在 114 年度剛好滿 18 歲

依財政部稅務入口網 FAQ 編號 1218,年度中滿 18 歲的子女,該年度可以「自由選擇」要跟父母合併申報,還是自己獨立申報,當年度仍可按全年的免稅額扣除,建議先用報稅系統把 2 種情況都試算一次,看看哪邊繳的稅最少。

3. 父母離婚,雙方都想報小孩扶養

離異夫妻只能由其中一方申報扶養小孩,系統不允許重複列報,依財政部釋字第 10904583370 號明定的認定順序為:先看雙方協議,若無協議則看誰擁有監護權登記,若為共同監護則依實際同住天數與負責主要生活費的「實際扶養事實」認定,雙方提出的證據相當時則依共同生活者認定。

子女扶養最容易搞錯的 3 件事,林媽媽差點也踩到

第 1 名地雷:把高中的學費拿來報教育學費扣除額,這項 2.5 萬元的扣除額僅限「大專院校(含)以上」的學歷適用,高中職以下的學費通通不能申報。

第 2 名地雷:以為只要自己有給孩子生活費,就能列報扶養,就像陳爸爸家的狀況,稅法對成年子女的條件非常嚴格,只要他成年且沒有在學,即便你每個月給他 5 萬塊生活費,依然不符合「無謀生能力」的規定。

第 3 名地雷:誤以為幼兒學前特別扣除額還有排富條款,自 113 年度起修法後,114 年度申報時這項扣除額已經全面取消排富規定,所有育有 6 歲以下幼兒的家庭都能用。

報稅前先備齊這 3 樣,國稅局來查也不怕

開始用電腦或手機報稅前,請把以下 3 樣文件準備好,妥善保管以備國稅局日後查核:

- 就學中的成年子女:當年度的註冊費繳費收據,或蓋有當學期註冊章的學生證正反面影本、在學證明。

- 無謀生能力的成年子女:有效期限內的身心障礙證明(手冊)影本,或醫師開立的重大疾病診斷證明書。

- 打工的子女:請子女先登入系統或提供薪資扣繳憑單,確認他們上一年度的確切總收入。

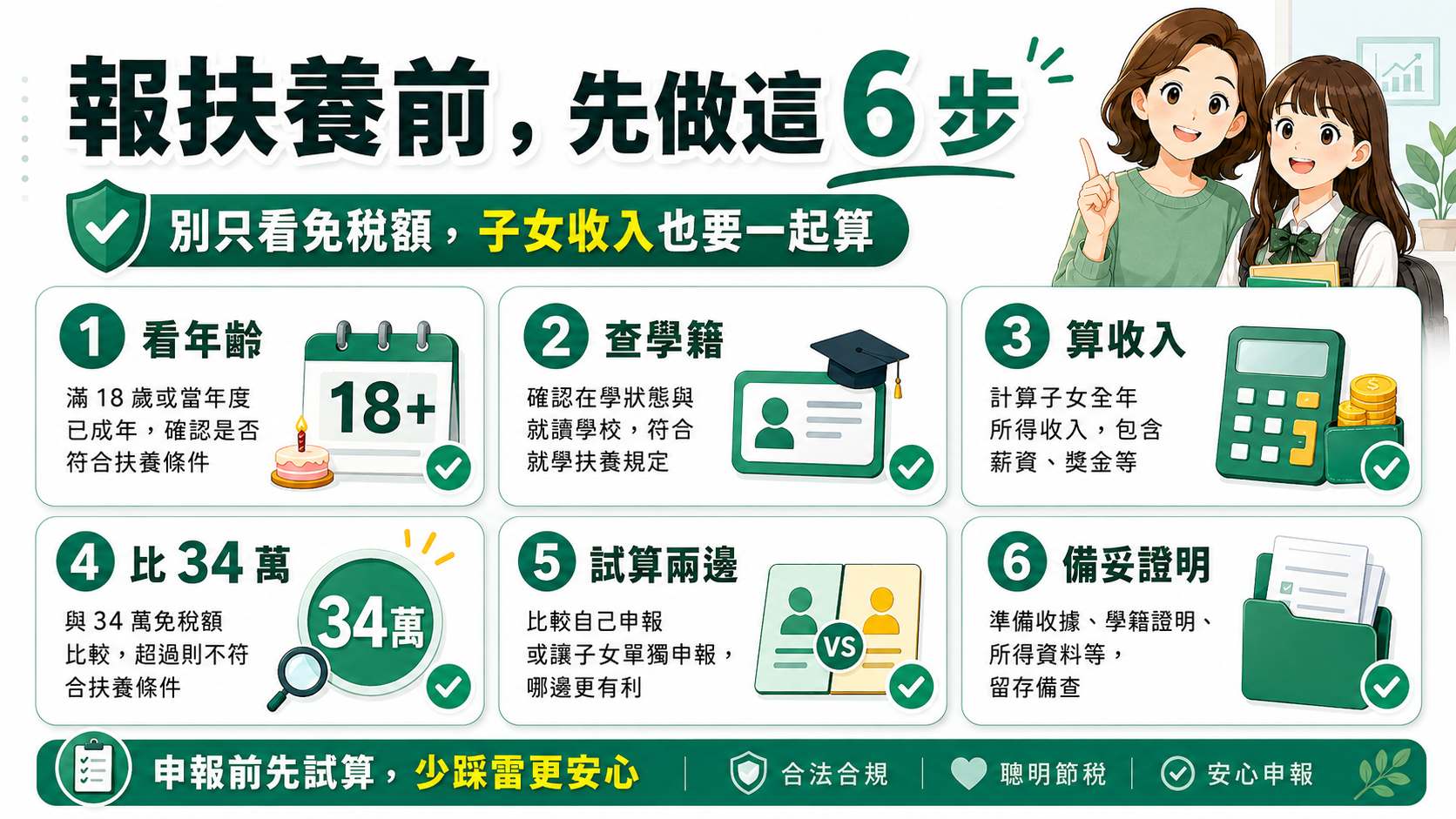

跟著林媽媽 6 步驟搞定 2026 子女扶養試算

- 確認子女的年齡,114 年度是否已滿 18 歲(小晴 19 歲,已成年)。

- 若已成年,確認是否具備正式學籍或無謀生能力證明(小晴是大學二年級在學中)。

- 確認子女上一年度的打工、接案收入總額(小晴在咖啡店全年薪資 40 萬)。

- 試算子女的收入是否大於其帶來的扣除額總和約 34 萬元(小晴的 40 萬已經超過)。

- 決定合併申報或讓成年子女獨立申報(林媽媽選讓小晴獨立申報,省下 1 萬 8)。

- 備妥學生證影本或相關證明,在系統中新增扶養親屬資料並上傳附件。

延伸閱讀:

- 試管嬰兒花了42萬,能扣抵報稅嗎?靠這一項列舉扣除省6位數!

- 爸爸住院急買 6.8 萬標靶藥,只有藥局發票能報稅嗎?外購藥品抵稅先看 3 張證明

- 開投資公司能確實節稅嗎?不敗教主陳重銘給高股利收入者的投資公司全解析

2026 子女扶養報稅,最多人問的 8 個問題

Q1:2026 年報稅,小孩幾歲算成年?

民法與稅法已同步,滿 18 歲即為成年。

Q2:小孩剛滿 18 歲當年,要自己報還是跟著父母報?

滿 18 歲當年度可以自由選擇合併申報或獨立申報,建議依據小孩的打工收入高低進行試算後再決定。

Q3:讀高中的小孩可以扣教育學費特別扣除額嗎?

不行,這項扣除額僅適用於就讀大專院校及以上學歷的子女。

Q4:大學生在外打工,父母報扶養會不會反而繳更多稅?

有可能,就像林媽媽家發生的狀況,如果大學生的年收入超過 34 萬元左右(免稅額+薪資扣除額+教育學費扣除額),併入父母帳戶可能會提高父母的課稅級距,導致全家繳更多稅。

Q5:小孩剛從大學畢業正在找工作,可以報扶養嗎?

不行,畢業後待業中代表具有謀生能力,不能再被列為扶養親屬,陳爸爸家就是這個狀況。

Q6:幼兒學前特別扣除額 114 年度有多少?

第 1 名子女 15 萬元,第 2 名及以上子女每人 22.5 萬元,且已無排富規定。

Q7:父母離婚,小孩的扶養權算誰的?

雙方應自行協議由誰申報,若無法協議,國稅局會依據監護權歸屬及「實際提供生活照料、負擔扶養費」的事實來認定。

Q8:國外留學的子女可以報扶養嗎?

可以,只要就讀的是經教育部認可的國外大專院校以上學校,附上正式在學證明或學費收據即可申報扶養及教育學費特別扣除額。

結論:報稅是孩子第一次面對家庭財務的時刻

子女扶養不是無條件的省錢工具,成年後的扶養必須伴隨精準的數字試算。

申報前一定要先確認子女的年齡與學籍狀態,接著攤開他們打工與接案的收入明細,仔細評估合併申報與分開申報的稅金差異,若遇到離婚或剛滿 18 歲的轉換期,提早溝通並準備好證明文件,才能避免事後被國稅局要求補稅。

就像林媽媽真正要做的,不是堅持把小晴列扶養,而是花一個晚上坐下來跟小晴對帳:算出小晴 40 萬的收入,加上 9.7 萬免稅額、21.8 萬薪資特扣,獨立申報只要繳很少甚至幾乎零稅,反觀如果合併申報,林媽媽的課稅級距會被往上推一階,這 1 萬 8 千元的稅金差異,就是親子第一次坐下來算錢的價值。

學到了:小孩長大開始賺錢是件好事,但稅務的責任也跟著長大了,報稅這時候不只是家長單方面輸入身分證字號的工作,順便也成了親子之間第一次坐下來,一起面對真實收入與家庭財務規劃的絕佳機會。

▶ 不確定該合併還是讓小孩獨立申報?用 CMoney官方AI報稅健檢,輸入雙方收入 3 分鐘比對,幫你算出哪邊省最多,只在你的瀏覽器計算,不傳送任何資料。

本文依公開官方資料整理,僅供一般資訊參考,不構成個人化稅務、法律、會計或醫療建議,實際申報仍應以財政部、國稅局最新公告與個案資料為準;如涉及醫療支出認定、長照資格、身心障礙扣除、扶養親屬或高額扣除額,建議洽詢專業會計師、國稅局或相關主管機關。