2026股利報稅怎麼報?買股票、ETF時你沒想過的那些稅

股利報稅要看合併計稅、28% 分開計稅、ETF 配息來源和二代健保扣款。

那天晚上,品妍下班後坐在捷運上,打開券商 App,看見第一筆 ETF 配息入帳。

金額不大,2,384 元。

如果跟薪水比起來,這筆錢幾乎不算什麼,可是她盯著畫面看了很久,心裡有一種很微妙的成就感。這筆錢不用加班、不用開會、不用回主管訊息,也不是月底薪水固定進帳。它來自她幾個月前買進的高股息 ETF。

那一刻,她第一次感覺自己好像多了一條收入線。

接下來幾個月,她開始更認真研究配息。哪一檔 ETF 月配、哪一檔季配、哪一檔殖利率高、哪一檔規模大、哪一檔成分股比較穩,她都會看。她的筆記裡寫著:「希望一年股利可以先累積到 3 萬,之後慢慢到 10 萬。」

但她幾乎沒想過報稅。

買進時,她想的是配多少。

入帳時,她想的是領多少。

報稅時,她才第一次看到系統把這些錢放進「所得」裡。

五月報稅,她打開系統,原本只打算確認薪資所得,卻看到資料裡多了股利、營利所得、ETF 配息相關項目。她突然發現,自己過去一年以為只是「投資領息」,到了報稅季,會被整理成另一種語言:年度所得、計稅方式、可抵減稅額、補充保費。

很多投資人都是這樣開始理解股利報稅的。

買股票時,我們很少先問:「這筆配息明年五月會怎麼被計算?」我們更常問的是:

- 這檔 ETF 配息穩不穩?

- 殖利率有沒有 6%?

- 每月配息好,還是季配息好?

- 股價現在算不算便宜?

- 配息可以補房租、繳保費,或拿去再投入嗎?

當股利真的進到帳戶,它就會從「投資成果」變成「年度收入的一部分」。這篇要談的,不只是哪一種計稅方式比較省。更重要的是:當你開始領股利,就要開始用稅後現金流看投資。

股利要合併還是分開?先用 CMoney 官方AI健檢看哪種可能更省

https://cmy.tw/00Ckjv

股利報稅先看懂:你領到的錢,進報稅系統後叫什麼?

品妍買 ETF 時,所有投資討論都在講「配息」,但到了報稅系統,這些錢不一定全部用「配息」這個生活語言呈現。

個股發放的現金股利、股票股利,公司盈餘分配,通常會進入股利所得或營利所得的範圍。台灣 ETF 配息則要再看組成,因為 ETF 配息可能包含股利所得、利息所得、收益平準金、資本利得或其他收益。

這是新手最常出現落差的地方:你在券商 App 看到的是入帳金額,報稅系統看的則是所得類別。

所以股利報稅第一步,不是急著套公式,而是先確認資料:

- 這筆收入來自個股股利,還是 ETF 配息?

- 報稅系統把它列成哪一種所得?

- 券商年度所得資料、股利通知書、ETF 配息組成,是否和系統帶出的資料一致?

- 有沒有部分收入已經被扣二代健保補充保費?

- 這筆股利要用合併計稅,還是分開計稅比較有利?

如果你只買個股,資料通常比較直覺,若你買的是高股息 ETF、月配息 ETF、多檔 ETF 組合,資料就會變得比較分散。這時候,報稅不只是填資料,也是在幫你檢查自己投資現金流的來源。

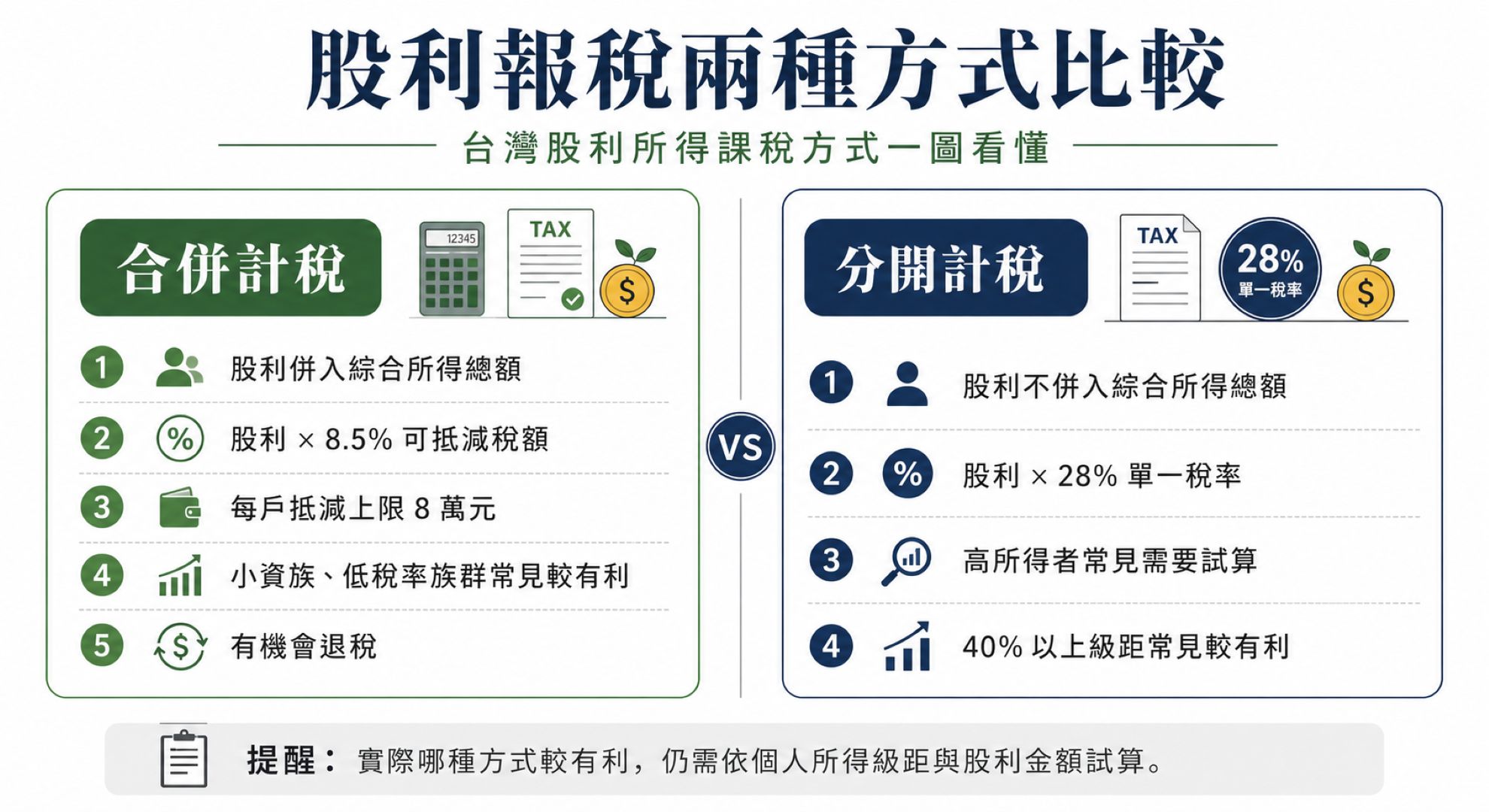

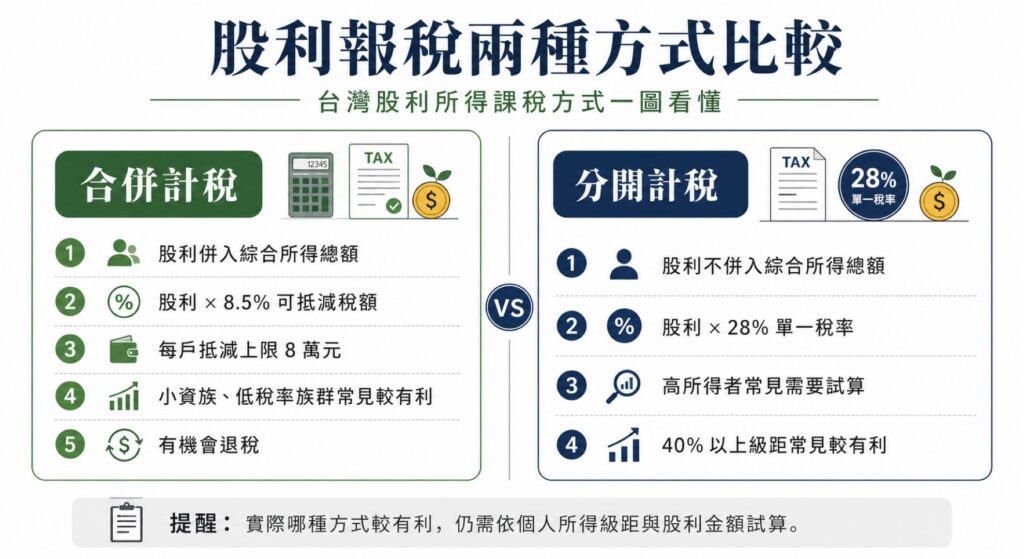

股利所得有兩種課稅方式:合併計稅與分開計稅

股利報稅最核心的知識點,是股利所得可以選擇兩種課稅方式:

- 合併計稅

- 分開計稅,也常被稱為分離課稅

財政部稅務入口網說明,採合併計稅時,會把全戶股利及盈餘併入綜合所得總額,並按股利及盈餘合計金額的 8.5% 計算可抵減稅額,每一申報戶可抵減金額上限為 8 萬元;採分開計稅時,股利及盈餘不併入綜合所得總額,改用 28% 單一稅率分開計算稅額。

簡化後,可以這樣看:

合併計稅

股利併入綜合所得總額,再計算:

股利可抵減稅額 = 股利所得 × 8.5%

每一申報戶可抵減金額上限為 80,000 元。

分開計稅

股利不併入綜合所得總額,直接計算:

股利所得稅額 = 股利所得 × 28%

這兩種方式沒有固定哪一種永遠較好。關鍵在於你的所得稅級距、股利金額、扣除額、扶養、配偶所得與其他收入。

實務上,最安全的方式是:報稅時兩種都試算。

小資族為什麼常常適合合併計稅?

品妍第一次看到「8.5% 可抵減稅額」時沒有感覺,她原本以為,領股利代表所得增加,所得增加就會多繳稅,後來她用自己的情況試算,才發現結果沒有那麼直覺。

假設她今年股利所得 50,000 元,採合併計稅:

股利可抵減稅額 = 50,000 × 8.5% = 4,250 元

如果她的綜合所得稅級距落在 5%,這 50,000 元股利併入所得後,增加的稅額大約是:

50,000 × 5% = 2,500 元

增加稅額約 2,500 元,但可抵減稅額有 4,250 元。抵減後,整體稅額可能下降,甚至產生退稅。

財政部稅務入口網也說明,採合併計稅時,股利可抵減稅額抵減應納稅額後若仍有餘額,可以退還。

這裡就是很多小資存股族的第一個 Aha moment:

同樣一筆股利,放進不同所得級距的人身上,結果會不一樣,小資族領股利,有時不只沒有明顯增加稅負,還可能因 8.5% 抵減額拿到退稅。

但這不是鼓勵為了退稅買股票,投資還是要回到標的品質、風險、資產配置與現金需求。股利退稅只是稅制下的結果,不能取代投資判斷。

真正該學到的是:股利不能只看入帳金額,要放進自己的所得級距裡看。

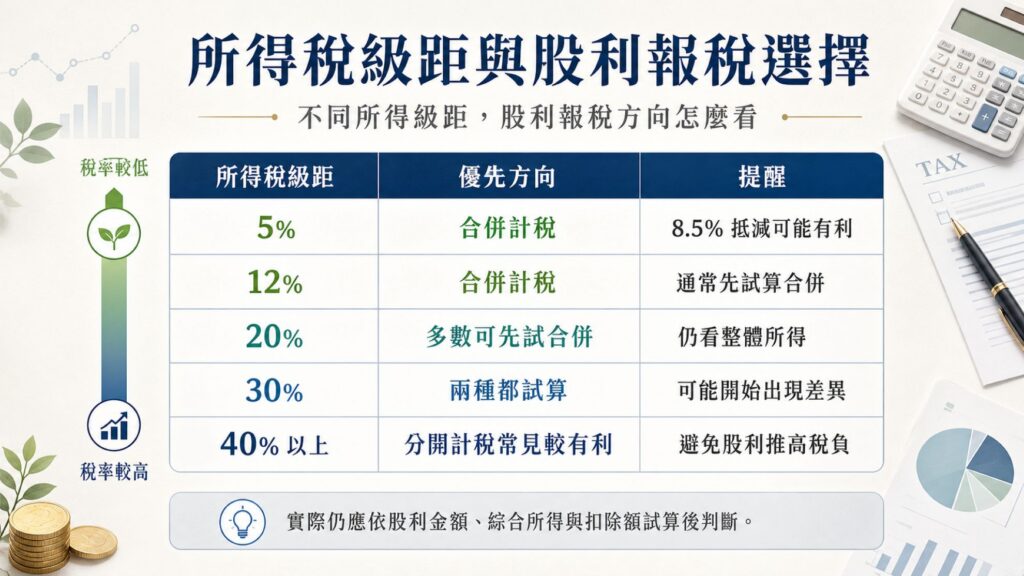

高所得者為什麼要認真試算分開計稅?

換一個情境。

如果品妍幾年後收入變高,薪資、獎金、其他所得加起來,綜合所得稅級距已經來到 30% 或 40%,這時候股利併入綜合所得後,可能會落在較高稅率區間。即使有 8.5% 可抵減稅額,合併計稅也未必划算。

分開計稅的設計,就是讓股利用 28% 單一稅率處理。

財政部臺北國稅局列示的綜合所得稅級距中,綜合所得淨額 2,420,001 元至 4,530,000 元適用 30%,4,530,001 元至 10,310,000 元適用 40%,10,310,001 元以上適用 45%。

因此,高所得投資人要特別注意:如果股利併入所得後落在 30%、40% 或 45% 的稅率區間,28% 分開計稅就可能變成更有利的選項。

可以先用這張表抓方向:

股利報稅的重點不在股利本身有多少,而在它進入你的整體所得後,會被放在哪個稅率區間。

同樣領 10 萬股利,小資族和高所得者的感受可能完全不同。前者可能想到退稅,後者可能需要思考稅率推高與分開計稅。

延伸閱讀:高所得族如何聰明報稅?陳重銘全面解析股利、海外資產、贈與、遺產報稅規劃

ETF 配息為什麼不能只看殖利率?

品妍最初買 ETF 的時候,幾乎都在看殖利率。她會比較:

- A 檔 ETF 年化配息率 7%

- B 檔 ETF 每月配息

- C 檔 ETF 最近一次配息金額比較高

- D 檔 ETF 社群討論度最高

這些資訊很容易看,也很容易讓人產生一種感覺:配息越高,現金流越好。

但報稅時,她第一次意識到,配息不是只有「多少」的問題,還有「來源」的問題。ETF 配息可能包含不同組成,報稅系統會依所得類別呈現。投資人不能只用殖利率判斷稅務結果。

這裡可以用一個生活情境理解。

你在 App 裡看到 3,000 元配息入帳,感覺是一筆完整的被動收入。但進到稅務系統,它可能被拆成不同來源。某一部分屬於股利所得,某一部分可能屬於其他所得性質。最後你要看的,不是社群截圖上的配息率,而是報稅系統與券商資料裡的分類。

ETF 投資人每年報稅前,至少要保存與核對:

- 券商年度所得資料

- ETF 配息通知

- 投信公告的配息組成

- 報稅系統帶出的所得類別

- 股利所得、利息所得或其他所得是否與資料一致

投資時你看殖利率,報稅時系統看所得分類。殖利率回答「配多少」,所得分類回答「怎麼算」。

如果你是用 ETF 配息規劃生活支出,這一點尤其重要。因為你真正能安排的,不是公告殖利率,而是扣除稅務影響後,穩定留在手上的現金流。

股利入帳金額變少,可能跟二代健保補充保費有關

品妍有一次看到股利入帳金額比預期少,第一反應是:「是不是券商算錯?」後來她查資料才知道,股利所得除了綜合所得稅,還可能遇到二代健保補充保費。

健保署說明,股利所得屬於補充保險費計費項目之一;非以雇主或自營業主身分投保者,股利所得單次給付達 20,000 元時,需計算補充保險費,單次給付上限以 1,000 萬元為限。

補充保險費試算頁列示的費率為 2.11%。

舉例來說,如果某一次股利給付為 25,000 元,且符合補充保費扣取條件:

25,000 × 2.11% = 527.5 元

實務上通常由給付單位在發放時代扣。

這裡很容易出現一個誤會:看到股利已經被扣一筆錢,就以為所得稅處理完了。

| 項目 | 發生時間 | 處理方式 |

|---|---|---|

| 二代健保補充保費 | 股利發放時 | 通常由給付單位代扣 |

| 綜合所得稅 | 隔年 5 月 | 進入報稅系統申報 |

股利入帳金額變少,可能是補充保費;隔年五月,這筆股利仍然可能進入所得稅申報。

股利從公司或 ETF 發到你手上,中間可能經過不只一套制度。入帳金額、補充保費、所得稅申報,要分開理解。

真正該問的問題:這筆股利最後留下多少?

很多投資人買高股息股票時,會這樣算:

一檔股票股價 100 元,一年配 5 元,殖利率就是 5%。

這個算法很直覺,也很適合拿來初步比較。但如果你要把股利用來規劃生活,例如繳房租、補保費、養退休現金流,就要再往後算一步:

- 這 5 元股利進帳後,有沒有被扣二代健保補充保費?

- 隔年報稅時,會採合併計稅還是分開計稅?

- 如果合併計稅,8.5% 可抵減額是否用得上?

- 如果所得級距很高,分開計稅是否更省?

- ETF 配息裡,有多少真正屬於股利所得?

- 稅後剩下的現金流,是否還符合當初的投資期待?

這才是股利報稅真正要帶出的問題:

投資前看到的是稅前配息,生活裡能使用的是稅後現金流。

品妍後來重新整理自己的投資表格。原本她只記錄「配息金額」和「殖利率」,後來多加了幾欄:

- 股利所得金額

- ETF 配息組成

- 二代健保是否扣取

- 合併計稅試算結果

- 分開計稅試算結果

- 稅後現金流

- 是否再投入

她才發現,自己以前以為投資紀錄就是看損益和配息。真正要長期管理現金流,稅務資料也要進入表格。

從《窮查理的普通常識》看股利報稅:先問會漏看什麼

《窮查理的普通常識》裡,查理・蒙格很常強調一種思考方式:反過來想。很多時候,想把事情做對,不能只問如何成功,也要先問哪些錯誤會讓自己付出代價。

放到投資裡,這個思維很實用。多數人買高股息股票或 ETF 時,腦中跑的是正向問題:

- 哪一檔殖利率比較高?

- 哪一檔配息比較穩?

- 哪一檔 ETF 受益人數多?

- 這次除息會不會填息?

- 月配息比較有安全感嗎?

這些問題都可以問。但如果只問這些問題,投資人很容易被「配息入帳」的愉悅感牽著走。

用蒙格的方式反過來想,股利投資還要問:

- 我會不會只看稅前殖利率,忽略稅後現金流?

- 我會不會把所有 ETF 配息都當成股利所得?

- 我會不會沒試算合併計稅與分開計稅,就直接送出?

- 我會不會以為二代健保扣過,所得稅就不用管?

- 我會不會買了很多配息商品,卻沒有保存任何配息組成資料?

- 我會不會把股利當成多出來的錢,忘記它已經成為年度收入的一部分?

這套思維的實務價值,在於它幫你避開「只看舒服數字」的習慣。

舒服數字是殖利率。

完整數字是稅後現金流。

舒服數字是這次入帳多少。

完整數字是這筆錢進入年度所得後,最後留下多少。

舒服數字是配息越多越好。

完整數字是配息來源、稅務影響、標的風險與再投入策略一起看。

每次看到股利入帳,除了開心,也要問:這筆錢最後會在哪裡被計算?我有沒有留下資料?我看到的是稅前想像,還是稅後結果?

這是投資人從「領配息」走向「管理現金流」的關鍵。

股利報稅怎麼選?用三個問題判斷

如果你只想快速判斷,可以先問三個問題。

1. 我的所得稅級距大約是多少?

所得稅級距低的人,通常優先試算合併計稅。5%、12%、20% 級距者,合併計稅較常有利。30% 以上建議兩種方式都試算;40% 以上,分開計稅常見較有利。

2. 我的股利金額有多高?

合併計稅的股利可抵減稅額是 8.5%,但每一申報戶上限 8 萬元。用 80,000 ÷ 8.5% 反推,全年股利及盈餘約 941,176 元以下時,理論上可完整計算 8.5% 抵減額;超過後,可抵減額會受到上限影響。財政部稅務入口網也有案例說明,當可抵減稅額超過上限時,以 8 萬元為限。

3. 我有沒有 ETF 配息、二代健保、夫妻申報或其他所得?

ETF 配息要看所得分類,二代健保要看單次給付是否達門檻,夫妻申報要看全戶所得結構,其他所得也會改變稅率級距。這些因素都會讓口訣失準。

所以最實用的做法是:

- 先看所得級距

- 再看股利金額

- 接著核對配息資料

- 最後用系統試算合併計稅與分開計稅

不要用「朋友說合併比較好」或「網路說高股息會退稅」當最後答案。股利報稅看的不是別人的情況,是你自己的所得結構。

股利報稅前,檢查這 8 件事

股利報稅前,可以用這份清單檢查:

- 報稅系統帶出的股利所得金額是否正確。

- 台股股利與 ETF 配息資料是否都有出現。

- ETF 配息組成是否確認過。

- 合併計稅與分開計稅是否都試算過。

- 自己的所得稅級距大約落在哪裡。

- 股利可抵減稅額是否受到 8 萬元上限影響。

- 是否有股利被扣二代健保補充保費。

- 股利通知書、券商年度資料、申報收執聯是否已保存。

這份清單要解決的,是投資人最常漏看的盲點:只記得領了多少,忘記確認它怎麼被分類、怎麼被計算、最後怎麼影響整體稅負。

這篇真正想讓你學到的事

股利報稅表面上是在選合併計稅或分開計稅。真正值得帶走的,是你開始用「收入結構」看投資。

買股票時,你可能只看殖利率。報稅時,你會看到所得級距。

買 ETF 時,你可能只看配息頻率。報稅時,你會看到配息組成。

領股利時,你可能只看入帳金額。報稅時,你會看到稅後現金流。

這就是股利報稅最重要的 Aha moment:

股利不是多出來的零用錢。它是一條新的收入線。只要它成為收入,就需要被分類、被計算、被管理。

小資族看懂股利報稅,可能因此少繳稅或拿到退稅,高所得者看懂股利報稅,可以避免股利推高整體稅負,ETF 投資人看懂股利報稅,會知道配息率之外,還要看配息組成與稅後結果。

投資的成熟,不只發生在你買進哪一檔股票的那天,它也發生在五月報稅時,你第一次看懂:自己領到的每一筆股利,都正在改變你的收入結構。

高資產族更要聰明節稅!https://cmy.tw/00CzBg

CMoney 官方報稅健檢採去識別化分析、不保存原始 PDF,只試算不代送件,可安心上傳檢查。

FAQ:股利報稅常見問題

股利所得一定要報稅嗎?

股利所得屬於綜合所得稅申報範圍。報稅系統通常會帶出相關資料,但仍要自行確認是否完整。即使股利金額不高,也建議登入系統試算,因為低所得者可能因股利可抵減稅額而有退稅機會。

股利所得合併計稅怎麼算?

合併計稅是把股利併入綜合所得總額,再用股利所得 × 8.5% 計算可抵減稅額。每一申報戶可抵減金額上限為 8 萬元。

股利所得分開計稅怎麼算?

分開計稅是將股利所得用 28% 單一稅率計算,不併入綜合所得總額,再與其他所得稅額合併計算最後應繳或應退稅額。

小資族股利報稅選哪一種比較好?

所得稅級距 5%、12%、20% 的人,通常優先試算合併計稅。尤其 5% 級距者,因為 8.5% 抵減率高於稅率,可能有退稅效果。實際結果仍要依報稅系統試算為準。

高所得者股利報稅選哪一種比較好?

所得稅級距 40% 以上,高所得者常見分開計稅較有利;30% 級距則建議兩種方式都試算。股利金額、扣除額、家庭所得結構都會影響結果。

ETF 配息都算股利所得嗎?

不一定。ETF 配息可能包含不同所得來源,報稅時要看券商、投信提供的資料與報稅系統帶出的所得類別。不要把所有 ETF 配息都直接視為股利所得。

股利被扣二代健保,還要報所得稅嗎?

要。二代健保補充保費和綜合所得稅是不同制度。股利單次給付達規定門檻時,可能先被扣補充保費;隔年 5 月仍要依所得資料申報綜合所得稅。