人在台灣幫國外公司工作,不一定算海外所得!小心報稅 750 萬免稅額用錯

柏宇是接矽谷新創案子的遠距工程師,2025 年幾乎整年都待在台灣,坐在台北的咖啡廳連上網路寫程式,每個月薪水直接以美金匯入帳戶,換算下來一整年領了約 280 萬台幣。看著戶頭裡的存款,他心裡冒出一個疑問:「我老闆在國外、領的也是外幣,這算海外所得吧?聽說海外所得有 750 萬的免稅額,所以我根本不用管台灣的報稅?」

這個想法差點讓柏宇多繳一筆冤枉的罰鍰……

真正的稅務判定標準,往往取決於你「肉身在哪裡工作」,加上報稅系統對於海外收入有非常嚴格的門檻規定。今天就來把跨境工作者的稅務邏輯一次拆解清楚。

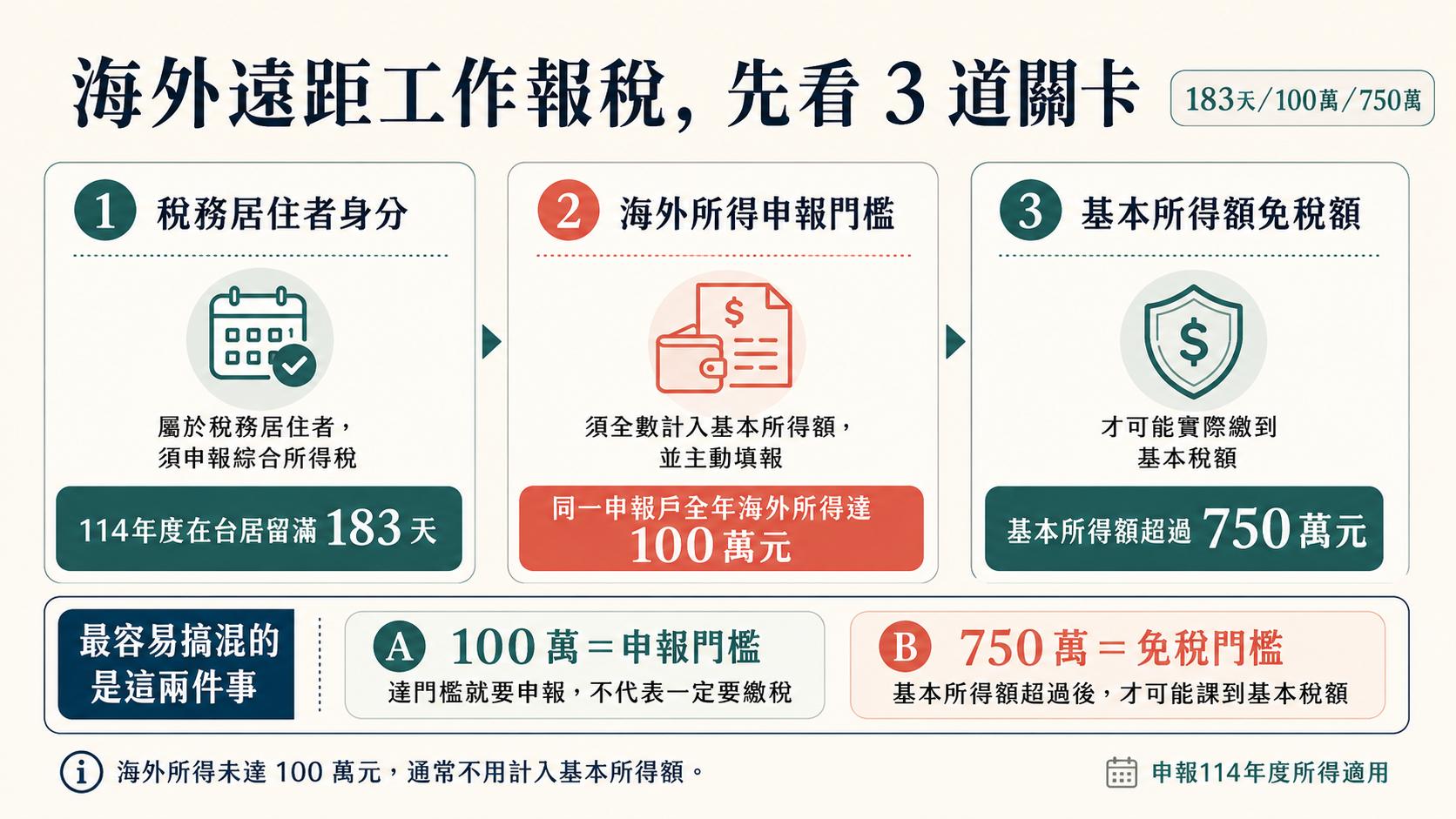

先講結論:海外遠距工作要不要報台灣稅,不是看雇主在哪、薪水是什麼幣別,而是看你「人在哪裡提供勞務」加上「金額有沒有過門檻」。只要你 114 年度在台居留滿 183 天,就是稅務居住者,必須申報綜所稅;同一申報戶海外所得達 100 萬元就要申報,達 750 萬基本所得額才會真的繳到基本稅額。

本文將讓你學到

- 哪些跨境工作者最該看這篇?遠距、接案、數位遊牧

- 2026 海外遠距工作報稅基本規則:183 天、100 萬、750 萬三道門檻

- 真正算海外所得、可以列入基本稅額的情況

- 海外所得未達 100 萬:通常不用列報的情況

- 人在台灣幫外國公司工作的薪資認定

- 跨境工作者最容易搞錯的兩件事

- 申報前要準備哪些跨國合約與匯款資料?

- 2026 海外所得報稅申報流程簡表

- 2026 海外遠距工作報稅常見問題

- 結論

哪些跨境工作者最該看這篇?遠距、接案、數位遊牧

- 受雇於外國公司,但長年居住在台灣的遠距工作者。

- 經常在跨國接案平台(如 Upwork、Fiverr)接案的自由工作者。

- 有海外投資、海外租金收入,或在台灣居留滿半年的外籍數位遊牧民族。

- 預計在 2026 年申報 114 年度綜合所得稅,想確認自己是否踩到漏報地雷的人。

2026 海外遠距工作報稅基本規則:183 天、100 萬、750 萬三道門檻

2026 年的 114年度所得稅結算申報期間為115年5月1日至6月1日。對於跨境工作者,要先釐清兩個基本觀念。

第一是稅務身分。只要你在一個課稅年度內,於台灣的 居留天數≧183天,你就是中華民國的「稅務居住者」,必須依規定申報綜合所得稅。

第二是海外所得申報門檻。根據 5月報稅請留意!同一申報戶海外所得達100萬元且基本所得額超過750萬元者,應計算及申報基本稅額 規定,申報 114 年度所得時,若全戶的非中華民國來源所得(海外所得)合計達 100 萬元以上,就必須全數計入基本所得額。而 114 年度的基本所得額免稅額為 750 萬元(依據 財政部賦稅署公告114年度綜合所得稅及所得基本稅額相關免稅額 辦理)。

| 判斷關卡 | 門檻數字 | 代表什麼 |

|---|---|---|

| 稅務居住者身分 | 114 年度在台居留滿 183 天 | 屬於居住者,須申報綜合所得稅 |

| 海外所得申報門檻 | 同一申報戶全年合計達 100 萬元 | 須全數計入基本所得額、主動填報 |

| 基本所得額免稅額 | 750 萬元 | 基本所得額超過才實際繳到基本稅額 |

真正算海外所得、可以列入基本稅額的情況

如果你在海外有真實的「非中華民國來源所得」,例如:

- 投資美股賺取的資本利得或股息。

- 實際飛到國外工作、出差期間所獲得的薪資。

- 位於海外的房產所產生的租金收入。

上述情況只要同一申報戶全年合計達 100 萬元,就可以且必須主動在報稅系統中填寫「個人所得基本稅額申報表」。

海外所得未達 100 萬:通常不用列報的情況

如果你的全戶海外所得加總起來未達 100 萬元,這筆海外收入通常就不用計入基本所得額,申報綜合所得稅時也無需特別填報這筆海外收入。

人在台灣幫外國公司工作的薪資認定

「人在台灣,幫外國公司工作」的薪資認定

這是遠距工作者最常踩坑的地方。台灣稅法對所得來源的認定,通常看的是「勞務提供地」。只要你肉身在台灣境內提供勞務,這筆錢不管是由美國公司發放、也不管是匯入美金帳戶,國稅局極有可能將其認定為「中華民國來源所得(境內所得)」。

如果是境內所得,就沒有 750 萬的基本稅額免稅空間,必須直接併入一般綜合所得稅,與境內的薪資一樣適用 5% 到 40% 的累進稅率。跨國合約的細節與勞務認定非常複雜,這種情境建議備妥合約與工作證明,向專業會計師或國稅局確認。

跨境工作者最容易搞錯的兩件事

1. 以為國稅局系統會自動帶入海外收入

一般國內薪資插卡報稅時會自動帶入,但海外所得不會。你必須自己準備外國金融機構的對帳單或薪資證明,手動填寫申報,漏報一旦被查獲,面臨的就是補稅加罰鍰。

2. 把「100萬申報門檻」跟「750萬免稅額」混為一談

很多人的錯誤觀念是:「反正我海外收入才 300 萬,不到 750 萬就不用報。」

正確邏輯是:只要超過 100 萬,你就有義務申報;申報後系統會去計算你的基本所得額有沒有超過 750 萬。超過 100 萬不報就是違規漏報。

申報前要準備哪些跨國合約與匯款資料?

如果你有跨境收入,報稅季前請先把這幾樣東西找出來:

- 勞務或聘僱合約:證明你的薪資來源、雇主所在地,以及工作性質。

- 海外所得明細通知單或對帳單:海外券商、接案平台提供的年度收入總表。

- 銀行匯款水單與入帳明細:確認匯入台灣帳戶的實際金額與匯率時間點。

- 國外完稅證明:如果這筆收入在外國已經繳過稅,相關證明有機會用來扣抵,避免雙重課稅(需依兩國租稅協定或稅法規定,此處需人工複核)。

2026 海外遠距工作報稅申報流程簡表

- 確認居住者身分:檢視 114 年度在台是否待滿 183 天。

- 釐清所得性質:確認收入是「境內勞務所得」還是真正的「海外所得」。

- 計算海外所得總額:將全戶海外收入加總,確認是否超過 100 萬門檻。

- 準備證明文件:向海外雇主或金融機構申請年度所得明細。

- 系統申報上傳:5 月份登入報稅系統,手動填寫個人基本稅額申報表並上傳。

▶ 送出申報前,用 CMoney官方AI報稅健檢再核對一次申報有沒有算錯

3分鐘出報告,試算結果只在瀏覽器顯示、不會直接送件。

延伸閱讀:

- 賺了美股卻要賠給國稅局?海外所得報稅必看:100 萬與 750 萬兩道關卡一次看懂

- 2026報稅:外送、接案族節稅全攻略,免稅額與扣除額重點教學

- 2026 退休父母給誰扶養最省稅?免稅額 14.55 萬與自己申報實算

2026 海外遠距工作報稅常見問題

Q1:我受雇於美國公司,但在台灣遠距上班,這算海外所得嗎?

通常不算。台灣稅法傾向以「勞務提供地」為準。既然你人在台灣工作,這筆薪資極可能被視為境內所得,需併入一般綜合所得稅課徵。(此判定存在個案差異,需人工複核)

Q2:我全年的海外所得大約 80 萬台幣,需要報稅嗎?

同一申報戶的海外所得合計未達 100 萬元,無須計入基本所得額申報。

Q3:海外所得超過 100 萬,是不是就要繳稅了?

不一定。超過 100 萬代表你「必須申報」,但只要你加計其他應計入項目的「基本所得額」沒有超過 750 萬,通常就不會產生基本稅額的納稅義務。

Q4:國稅局查得到我海外帳戶的錢嗎?

隨著全球反避稅機制(如 CRS 共同申報準則)日漸成熟,各國稅務機關間的資訊交換越來越頻繁,心存僥倖漏報的風險正逐年升高。

Q5:外幣收入要怎麼換算成台幣申報?

一般應以所得實際取得日(如匯入帳戶當日)的銀行買入及賣出外匯即期匯率平均數來折算新台幣。

Q6:我是外籍數位遊牧者,在台灣待超過半年要繳稅嗎?

要。外僑在同一課稅年度居留滿 183 天,即具備台灣稅務居住者身分,適用與台灣人相同的綜合所得稅申報規定。

Q7:我自己在國外平台接案(無固定雇主),這筆收入怎麼算?

若被認定為執行業務所得且勞務在台灣進行,仍視為境內所得;若是利用海外伺服器營利或有複雜的跨境電商行為,建議洽國稅局釐清歸屬。

Q8:忘記報海外所得被查到會怎樣?

若經稽徵機關查獲漏報,除補繳稅款外,還可能面臨罰鍰。請務必在申報期間內如實填報。

結論

跨境遠距工作的稅務處理,真正的關鍵在於看懂「勞務發生地」與「兩道金額門檻」。不要因為錢是從國外匯進來的,就自動將它歸類為不用繳稅的免稅收入。

學到了:報稅不是單純看幣別,而是看你雙腳踩在哪個國家的土地上創造價值。搞清楚 100 萬的「申報門檻」與 750 萬的「免稅門檻」,提前準備好跨國合約與匯款明細,跨境工作者也能安心把收入留在口袋裡。

本文依公開官方資料整理,僅供一般資訊參考,不構成個人化稅務、法律或會計建議。實際申報仍應以財政部、國稅局最新公告與個案資料為準;如涉及境內外所得來源認定、海外完稅證明扣抵、租稅協定適用或跨境接案歸屬,建議洽詢專業會計師、國稅局或相關主管機關。