月薪5萬能買多少房?首購族先算這3筆錢

首購族怎麼用?月薪5萬元買房前,不能只看頭期款與銀行核貸額度。用年薪比例法、安全還款額、負債比與隱形成本,先算出真正負擔得起的房價。

【我們想讓你知道】

月薪5萬元買房前,不能只看頭期款與銀行核貸額度。用年薪比例法、安全還款額、負債比與隱形成本,先算出真正負擔得起的房價。

撰文:李亞珊 圖片提供:邱愛莉、林一

不怕付完頭期款就吃土 多留11%資金 購屋不卡關

房價進入盤整修正期,對於觀望已久的首購族來說,似乎看到圓夢的曙光。剛過30歲生日的廷安,也將買房列入人生清單。盤點廷安的財務現況,目前月收入為5萬元,並累積了220萬元的存款;在開銷上,每月須支付1.5萬元的租金,加上約2萬元的基本生活費,每月平均可存下1.5萬元。

廷安透過房貸試算平台發現,假設在雙北市購買總價1,500萬元的房子,自備款2成,剩下的1,200萬元向銀行貸款,在利率2.6%、貸款年期30年,且不使用寬限期、未加計稅費的前提下,每月房貸支出約48,041元。

「如果我真的買房,每月領到的5萬元薪水,幾乎都要上繳給銀行,根本沒錢生活了!」廷安的這番話,道破許多首購族的心聲。其實,這種焦慮是有解方的。

「年薪比例法」釐清總額

2指標衡量月還款金

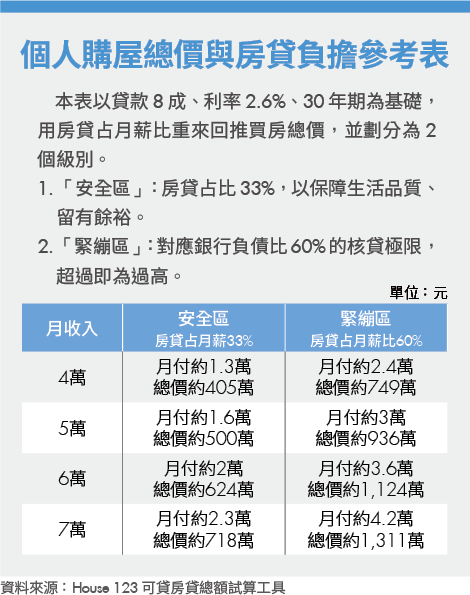

對於預算感到迷惘的首購族,房產平台「House123」創辦人暨執行長邱愛莉提供一個簡單的評估公式:年薪100萬元約可負擔總價1,500萬元的房子。

以此比例套用在廷安身上,月薪5萬元換算年薪約60萬元,大約是前述基準的6成。因此,廷安可負擔的房屋總價應落在900萬元左右(1,500萬元×60%);若以總價的8成計算,貸款金額約720萬元。相較於原本設定的1,500萬元目標,這個預算更能兼顧房貸壓力與生活品質。

有了制訂預算的基準點後,下一步則是進入實務階段。惠誠地政士聯合事務所所長林一建議,購屋新手應了解2種額度計算方式,推估個人每月真實的還款能力。

1. 計算安全還款額

千萬不要把每月剩餘的錢全部投入房貸,必須將收入扣除基本生活費後,再預留一筆緊急預備金,剩下的餘額才是繳房貸的安全數字。

以廷安為例,他的月薪為5萬元,每月生活費2萬元,若再撥出1萬元作為緊急預備金,每月能拿來繳房貸的金額,其實只有2萬元。

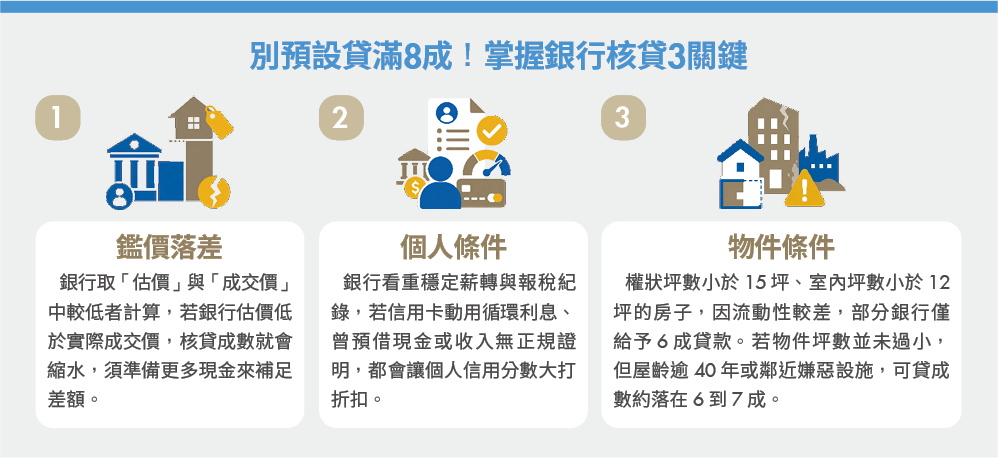

2. 了解負債比與核貸金額

銀行審核房貸的邏輯是,以借款人月收入的60%作為還款能力的上限,也就是以負債比最高60%為核貸標準,其公式為:月薪×60%=月付金上限。

以廷安月薪5萬元為例,銀行認定的月付金上限是3萬元(50,000元×60%);並以房貸利率2.6%、貸款30年期來試算,銀行最高可核貸金額約749萬元。

簡單來說,銀行評估的是借款人「不違約」的底線,但個人該看重的是保持生活餘裕。建議廷安不應將3萬元上限當作買房基準點,而應參考安全還款額度,訂出自己實際可負擔的預算。

買房留意2大隱形成本

多備資金防見底

估算出適合個人的購屋總價後,也別忘了2大容易忽視的相關成本。

1. 交易稅費與規費

在房屋過戶與辦理貸款的過程中,會產生契稅、印花稅、代書費、登記規費,以及銀行貸款開辦費、履約保證費等多項行政支出。

林一指出,這類稅費會因屋齡而有差異。中古屋的稅費與規費約為房屋總價的1%;若是新成屋,則約為總價的1.5%。此外,若透過房仲購屋,還須另外準備總價1%~2%的仲介服務費。

邱愛莉表示,以實務金額來看,中古屋的稅費和規費約10萬~15萬元;但如果是新成屋或預售屋,建商在交屋前,通常會要求買方預繳約20萬元作為暫收款,用於繳交稅費、管理費等款項,採多退少補。

2. 裝潢與家電費用。

林一表示,裝潢費用的高低取決於房屋的新舊程度。整體而言,建議用房屋總價的10%來做評估費用。新成屋部分,若不想花大錢,簡單處理天花板、地板、冷氣管線,並且購買家具、家電後即可入住;但中古屋除了重新裝修,還須拆除舊裝潢和重拉水電管線等,初期資金需求較為龐大。

邱愛莉也提醒,預算控制應依房屋狀況彈性調整。若購買屋齡較新的房子,不一定要大動土木,透過更換移動式家具、布置燈光和窗簾,就能創造舒適感。

如果發現預留的裝潢現金不足,邱愛莉建議在申辦房貸時,同步尋找提供「裝修貸款」的銀行(如元大、華南等),貸款總額約可增加0.5成到1成。

但她也提醒2件事:⑴裝修貸款是在交屋後才會撥付,無法合併至頭期款。⑵裝修貸款利率較房貸利率高,約3%至3.3%,且還款年限僅10到20年。

總結2位專家的建議,買房除了備妥頭期款,還需額外預留一筆資金。最保險的做法是預留總價的1%到1.5%作為稅費和規費,再加上總價的10%作為裝潢與家電費。

以此回推,廷安如果買下900萬元的房子,除了180萬元的頭期款,還須準備約9萬元的規費和90萬元的裝潢預算,避免到時面臨資金見底的風險。

理想宅不必一步到位

3招應對預算卡關

如果你也跟著廷安倒抽一口氣,發現購屋門檻比預期更高、力不從心想打退堂鼓時,建議可用3種方法靈活應對。

方法1.重新評估購屋條件,在「地點、坪數、屋齡」中取捨。

邱愛莉以個人經驗分享,在預算有限的情況下,宜轉往市區周邊尋找坪數較小的公寓來替代。但她提醒,前提是自己必須能接受,千萬別為了買房而勉強忍受極長距離的通勤或爬樓梯,否則住起來會非常痛苦。

如果不確定自己是否能適應新的生活圈,邱愛莉建議採用「租屋實驗法」,也就是先到屬意的區域租房試住一段時間,確認環境與通勤狀況都符合需求後,再評估是否在該區購屋。

方法2.善用「一般保證人」和延長貸款年限,降低初期金流壓力。

林一指出,若實際上有還款能力,但銀行核貸金額不如預期,可以尋找配偶或二等親以內親屬(例如父母、子女)擔任「一般保證人」。銀行在審核時,通常可以將兩人的月收入合併計算,有效提高可貸額度。

假設月薪5萬元的廷安,配偶月薪為4萬元,且兩人都無其他負債,銀行就能以「月薪9萬元」的標準來評估,大幅提升可負擔的房屋總價上限。

此外,林一也建議,善用寬限期或延長貸款年限,將本金攤提到更多期數中,可讓前期的還款壓力大幅減輕。雖然總繳利息會變多,但只要過了綁約期(通常最多3年),未來隨時都能大額償還本金,不會被收取違約金,能讓初期的財務運用保有最大的彈性。

方法3.先入手其他區域的低價房,出租賺房貸。

邱愛莉建議,可以考慮「投資型買房」,也就是在總價較低的地區購屋收租,再用這筆租金補貼個人未來的房貸支出。這種方式能強迫儲蓄、擁有資產並享受增值空間;不過,也應考量是否有餘力處理房屋出租、管理與修繕等問題。

最後,邱愛莉強調,如果所有取捨都無法讓自己滿意,繼續租屋並將資金專注於投資理財,也是一個很好的選項。房子並非人生必需品,只要持續累積資產,日後還有進場機會,別因為著急勉強買房,而賠上人生和財務的自由度。

—小檔案—

邱愛莉

房產平台「House123」創辦人暨執行長,擅長房產篩選、價格談判與資產配置,致力分享實戰經驗與專業建議。

林一

惠誠地政士聯合事務所所長、YouTube頻道「惠誠代書」主持人,擅長以平易近人的口吻,精闢解析不動產的疑難雜症。