退休族 2026 ETF 報稅省稅指南:搞懂境內外配息差異,輕鬆守住老本

剛滿 65 歲的陳伯伯退休後,把大筆退休金全押在熱門的高股息 ETF 和幾檔美股 ETF 上,每個月看著配息入帳,心裡非常踏實。他一直有個觀念:「買賣股票賺錢不用繳所得稅。」直到報稅季前夕,會計師提醒他整理海外券商的對帳單,他才驚覺,原來每個月領到的「配息」跟「買賣價差」在稅務上完全是兩回事,而且國內外的 ETF 課稅規定更是天差地遠!

2026 年 5 月要申報的是 114 年度綜合所得稅。針對依賴 ETF 配息過生活的退休族,報稅前一定要先把手上的 ETF 分成「境內」與「境外」兩大類,因為這直接決定了你的荷包會不會大失血。

一句話結論:退休族 ETF 報稅最大的分水嶺,就是「境內」與「境外」這條線。境內 ETF 的股利所得要併入綜所稅,可在「合併計稅」與「28% 分開計稅」之間二擇一;境外 ETF 配息屬於海外所得,同一申報戶全年合計達 100 萬元就要計入基本所得額申報,超過 750 萬元免稅門檻才會真的繳到稅。

很多退休族最常踩的雷,是把境內 ETF 配息中的「收益平準金」誤認為股利去報稅,平白多繳稅;或者反過來,覺得海外所得反正不到 750 萬就不用管,結果連 100 萬以上要申報的義務也漏掉。前者讓你多花錢,後者讓你被罰錢,兩種結果都很冤。

114 年度的免稅額也要記牢:一般人 9.7 萬元,年滿 70 歲的納稅義務人或配偶提高到 14.55 萬元。境內 ETF 股利怎麼選計稅方式,跟你的綜所稅率高低直接相關,大致原則是低稅率族選合併、高稅率族選分開,但實務上一定要用報稅系統雙向試算才能確認。

整篇文章接下來會按順序帶你看:誰最該讀這篇、2026 報稅基本規則、可以列報與不能列報的項目、需要人工複核的灰色地帶、最容易搞錯的兩件事、申報前要準備的文件、完整申報流程簡表,以及 8 題常見問題與結論。

本文將讓你學到

- 哪些退休族最該看這篇?高股息存股、複委託、海外券商一次涵蓋

- 2026 退休族 ETF 報稅基本規則:境內二擇一、境外看 100 萬與 750 萬

- 哪些 ETF 配息與獲利必須列報?

- 哪些情況不必列報?資本利得與收益平準金的差別

- 需要人工複核的情況:股利計稅二擇一與海外所得 100 萬申報義務

- 退休族 ETF 報稅最容易搞錯的兩件事

- 申報前要準備哪些資料?

- 2026 退休族 ETF 報稅申報流程簡表

- 2026 ETF 配息報稅常見問題

- 結論

哪些退休族最該看這篇?高股息存股、複委託、海外券商一次涵蓋

這篇適合以下讀者:靠國內高股息 ETF 創造現金流的退休族;透過複委託或海外券商買賣美股 ETF 的投資人;想知道高額股利該怎麼報最省稅的存股族;不確定海外所得到底要不要申報的民眾。

如果你搜尋的是「ETF 配息要繳稅嗎」「美股配息怎麼報稅」「海外所得免稅門檻」,這篇文章能幫你把複雜的稅務規則梳理清楚。

▶我的稅到底要繳多少?CMoney 官方報稅健檢 3 分鐘拿報告 點這裡

2026 退休族 ETF 報稅基本規則:境內二擇一、境外看 100 萬與 750 萬

報稅時,先打破「只要是 ETF 就一樣」的迷思。ETF 配息的課稅方式,完全取決於這檔 ETF 的發行地與配息來源。

第一,境內 ETF 的股利所得。如果你買的是國內投信發行的台股 ETF,配息中屬於「股利或盈餘所得」的部分,必須申報綜合所得稅。你可以自由選擇「併入綜合所得計稅」或「按 28% 稅率分開計稅」。

第二,境外 ETF 的配息。如果你買的是在海外掛牌的 ETF(例如在美股上市的 SPY、QQQ 等),這筆配息就屬於「海外所得」。官方規定很明確:同一申報戶海外所得達 100 萬元且基本所得額超過 750 萬元者,應計算及申報基本稅額。

另外,長輩們別忘了確認免稅額。根據公告 114 年度綜合所得稅及所得基本稅額相關免稅額、扣除額、課稅級距及計算退職所得定額免稅之金額,一般免稅額為 9.7 萬元,年滿 70 歲以上的納稅義務人或配偶,免稅額會提高到 14.55 萬元。

哪些 ETF 配息與獲利必須列報?

- 境內 ETF 的股利所得(代號 54C):這部分實打實是你的應稅所得,必須報稅。

- 境外 ETF 的配息與資本利得:只要是投資海外 ETF 產生的配息或賣出賺取的價差,全數歸類為「海外所得」,同一申報戶全年合計達 100 萬元(含)以上,就必須計入基本所得額申報。

哪些情況不必列報?資本利得與收益平準金的差別

- 境內 ETF 的買賣價差:目前台灣停徵證券交易所得稅,所以在台股市場低買高賣 ETF 賺的價差,免徵所得稅。

- 收益平準金:國內很多高股息 ETF 配息中包含「收益平準金」,這其實是退還你的本金,不屬於所得,因此免納所得稅。

需要人工複核的情況:股利計稅二擇一與海外所得 100 萬申報義務

【需人工複核】境內股利的計稅方式選擇

到底該選「合併計稅」還是「分開計稅」?這沒有標準答案。通常綜合所得稅率在 5%、12%、20% 的退休族,選「合併計稅」並善用 8.5% 的股利抵減稅額比較划算;但如果你的其他退休收入極高,適用到 30% 或 40% 的稅率,選「28% 分開計稅」反而能省稅。建議申報時務必利用系統雙向試算。

【需人工複核】海外所得達 100 萬但未達 750 萬

很多人以為「我的基本所得額加起來不到 7.5 百萬(750 萬),所以海外所得就不用管它」。這是極大的風險!只要單一申報戶的海外所得合計達 100 萬元,依規定就「必須」將它填入個人所得基本稅額申報表。報了不代表要繳稅(因為有 750 萬的免稅門檻),但「免繳稅」和「免申報」在稅法上是兩回事,漏報被查到依然會有罰則。

退休族 ETF 報稅最容易搞錯的兩件事

第一,以為國稅局什麼都查得到。國內所得通常只要插卡登入報稅系統就能自動帶入,但海外所得非屬稽徵機關提供民眾查詢個人年度所得資料之範圍。也就是,如果你透過海外券商買股,你必須自己主動整理對帳單並手動申報,系統不會幫你自動下載!

第二,把所有配息都當成股利。境內 ETF 發出的配息通知書上,會清楚標示這筆錢有多少比例是「股利所得 (54C)」、多少是「財產交易所得」、多少是「收益平準金」。只有 54C 的部分才需要報稅,不要傻傻把配息總額全填進去。

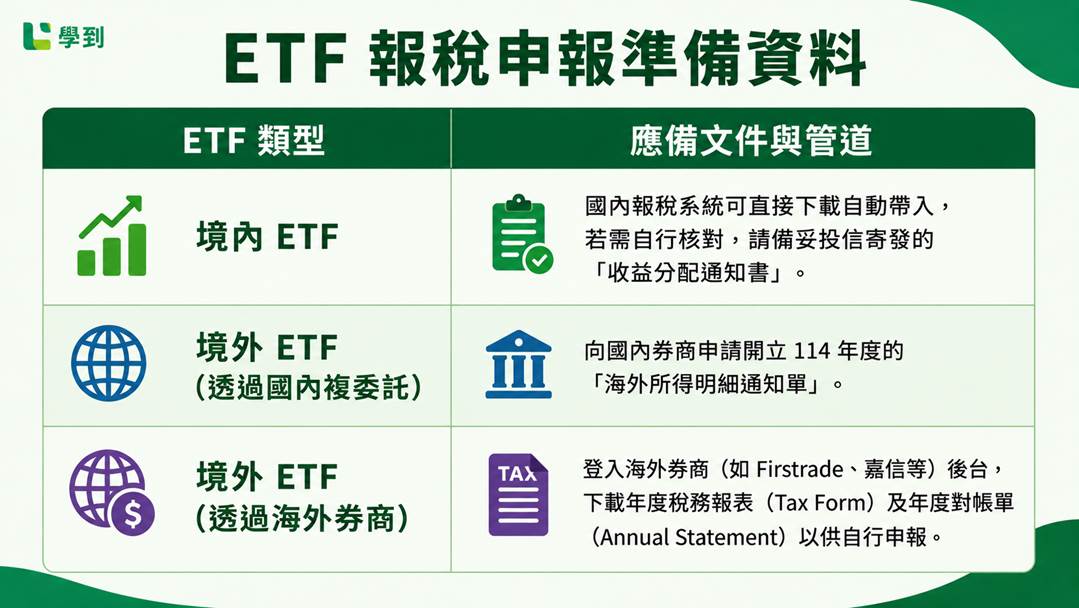

申報前要準備哪些資料?

2026 退休族 ETF 報稅申報流程簡表

- 115 年 5 月 1 日起登入財政部電子申報繳稅服務網。

- 下載並檢視自動帶入的國內所得資料(確認境內 ETF 股利是否正確)。

- 準備並手動輸入 114 年度「海外所得」金額(若全戶達 100 萬元)。

- 系統將自動套用 9.7 萬(或滿 70 歲之 14.55 萬)免稅額。

- 針對境內股利,利用系統試算「合併計稅」與「28% 分開計稅」何者較有利。

- 檢查基本所得額是否超過 750 萬免稅門檻。

- 確認應納或應退稅額後,執行申報上傳並保存收執聯。

▶去識別化幫你分析、不保存原始 PDF,只試算不代送件,CMoney 官方報稅健檢最安心 點此試算

延伸閱讀:

- 退休族2026報稅必看!退休金、ETF股利多種收入,輕鬆省稅不吃虧

- 2026 退休族股利報稅這樣選:5% 級距合法退稅最高 8 萬

- 2026 退休父母給誰扶養最省稅?免稅額 14.55 萬與自己申報實算

2026 ETF 配息報稅常見問題

Q1:ETF 配息全都要繳稅嗎?

不一定。境內 ETF 要看配息通知書上的「股利所得 (54C)」才需計稅;境外 ETF 配息則全數視為海外所得,達 100 萬須申報基本所得額。

Q2:境內 ETF 的「收益平準金」要報稅嗎?

不用。收益平準金性質上屬於退還本金,免納所得稅。

Q3:買美股 ETF 的配息算哪一種所得?

算作「非中華民國來源所得」(即海外所得)。

Q4:海外所得不到 100 萬要報嗎?

同一申報戶全年的海外所得合計若未達 100 萬元,免予計入基本所得額,無須申報。

Q5:海外所得超過 100 萬就一定要繳稅嗎?

不一定。達 100 萬「必須申報」,但基本所得額(含綜合所得淨額與海外所得等)合計若未超過 750 萬元門檻,就不會產生基本稅額的繳稅負擔。

Q6:股利分開計稅和合併計稅哪個划算?

通常綜合所得稅率較低(5%、12%、20%)的退休族,選合併計稅並享 8.5% 抵減稅額較有利;若適用 30% 或 40% 高稅率,選 28% 分開計稅較省稅。

Q7:國稅局查得到我的海外券商配息嗎?

海外所得不會自動出現在報稅系統的下載資料中,納稅義務人有主動誠實申報的義務。隨著全球反避稅與資訊交換機制(如 CRS)越來越成熟,切勿抱持僥倖心態。

Q8:退休族年滿 70 歲,免稅額有比較多嗎?

有。114 年度年滿 70 歲的納稅義務人或配偶,免稅額為 14.55 萬元,較一般的 9.7 萬元高。

結論

處理 ETF 稅務真正的關鍵在於「境內外資金分流」。不要以為買賣境內 ETF 賺價差不用繳稅,海外 ETF 就同樣完全免稅。只要海外配息與獲利達標,申報義務就跟著來。

學到了:報稅不是把資料塞進系統按送出就好,尤其是退休後,手邊的現金流來源變得多樣化。提早向券商申請海外對帳單,釐清平準金與真實股利的差異,其實就是在幫自己守住辛苦大半輩子累積下來的老本。

本文依公開官方資料整理,僅供一般資訊參考,不構成個人化稅務、法律、會計或醫療建議。實際申報仍應以財政部、國稅局最新公告與個案資料為準;如涉及醫療支出認定、長照資格、身心障礙扣除、扶養親屬或高額扣除額,建議洽詢專業會計師、國稅局或相關主管機關。