加班費不用繳稅? 2026 年終獎金、加班費、員工旅遊全攻略:3件事別搞錯

小芸報稅時,看到系統裡自動帶出的薪資總額,忍不住皺了一下眉。

「奇怪,我去年薪水有這麼高嗎?」

她把手機放下,開始回想:除了每個月固定薪水,去年還有年終獎金、幾次專案趕工的加班費、公司每月發的伙食津貼,年底還參加了員工旅遊。這些零零總總加起來,難怪數字看起來比平常印象中高很多。

但真正讓她困惑的是:這些項目,真的全部都要課稅嗎?

很多上班族都和小芸一樣,直覺認為公司給的錢最後都會算進所得。其實不一定。像年終獎金通常會全額課稅,但平日加班費每月 46 小時內可能免稅;伙食費每月 3,000 元內可能不計入薪資;員工旅遊則要看是不是全體員工都能參加,才能判斷要不要課稅。

也就是說,同樣都出現在薪資單上的項目,稅務待遇可能完全不同。搞懂這些規則,不只是為了報稅比較安心,也是為了在核對扣繳憑單時,知道自己的薪資總額到底合不合理。

這篇文章會幫你把上班族最常見的四類項目一次拆解清楚:年終獎金、加班費、伙食津貼、員工旅遊,讓你快速掌握哪些該課稅、哪些可以免稅。

今年薪資、年終、加班費可能少退稅?先用 CMoney 官方健檢3分鐘拿到報告

https://cmy.tw/00CXZg

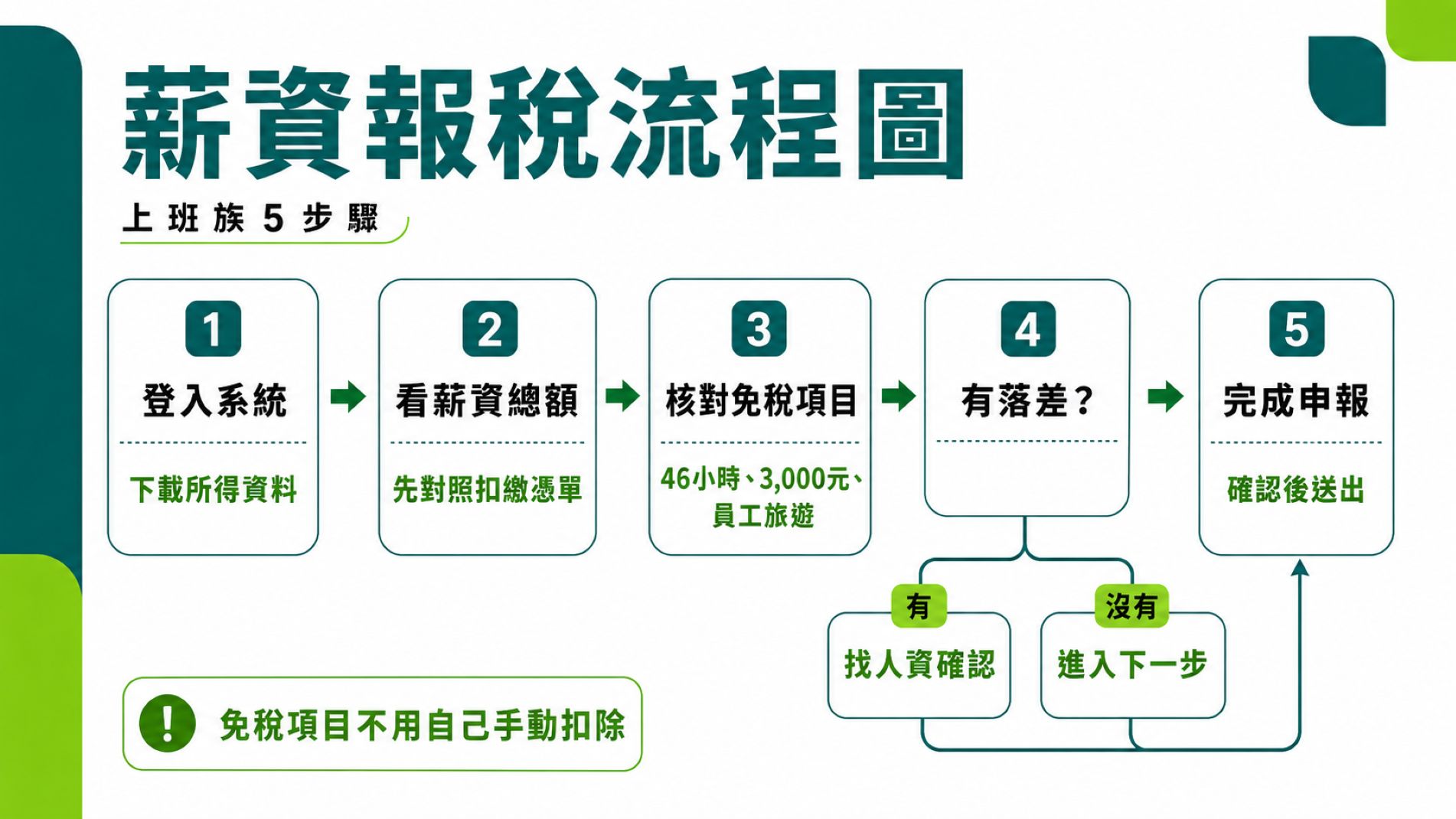

實際申報時,員工不需要自己手動把免稅項目扣掉。公司在年初送扣繳憑單時,依法應該已經幫你分離。你要做的只是登入報稅系統、核對「薪資總額」是否合理,發現落差立刻回頭找人資確認。把這幾條規則記在腦中,每年 5 月才能真正看懂自己的薪水條。

本文將讓你學到

- 哪些上班族最該看這篇?小資族、加班族、有領年終的受薪階級

- 2026 年終獎金課稅基本規則:四大項目免稅與課稅界線

- 哪些津貼與福利可以免稅?46 小時、3,000 元、員工旅遊三大門檻

- 哪些項目一定要課稅?年終、超額加班費、現金旅遊補助

- 伙食費上限、特殊工時、超額旅遊補助

- 薪資課稅最容易搞錯的三件事

- 申報前要準備哪些資料?薪資單、扣繳憑單核對清單

- 2026 上班族薪資所得申報流程簡表

- 2026 年終獎金課稅常見問題

- 結論

哪些上班族最該看這篇?小資族、加班族、有領年終的受薪階級

這篇文章專門為廣大受薪階級與小資族準備。如果你在 114 年度有領取年終獎金、經常需要加班報支加班費、每個月薪資單上列有伙食津貼,或是參加過公司舉辦的員工旅遊,這篇內容將幫你釐清哪些收入該繳稅,哪些是你的免稅小確幸。

2026 年終獎金課稅基本規則:四大項目免稅與課稅界線

根據 114 年度所得稅結算申報期間為 115 年 5 月 1 日至 6 月 1 日 的規定,我們在 2026 年 5 月要申報的是 114 年度的個人綜合所得稅。

針對薪水以外的常見四大項目,依據 個人綜合所得稅 相關規範,基本處理原則如下:

- 年終獎金:完全屬於薪資所得範圍,必須全額計入年度所得課稅。

- 加班費:只要符合勞基法規定的工時限度,每月延長工時不超過 46 小時的部分,免納所得稅。

- 員工旅遊:關鍵在於「參加資格」。全體員工都能參加的旅遊免課稅;只針對特定對象或發放現金的補助,則須課稅。

- 伙食費:公司發給的伙食津貼每人每月 3,000 元 以內(含加班誤餐費)就不會算進你的應稅薪資裡。

哪些津貼與福利可以免稅?46 小時、3,000 元、員工旅遊三大門檻

這部分代表你不需要為這些收入多繳稅(公司在申報扣繳憑單時,依法會直接將其排除在你的應稅所得之外):

- 每月 46 小時以內的加班費:平日晚上留下來加班,只要單月累計不超過 46 小時,這筆錢是完全免稅的。

- 國定假日、例假日的加班費:為了公司業務在休假日出勤,這筆加班費只要符合勞基法標準,一樣免稅,而且這部分不占用每月 46 小時的免稅額度。

- 全體員工皆可參加的旅遊:公司福委會或公司出資舉辦的年度國內外旅遊,只要沒有限制特定身分,全體員工都有資格報名,這筆費用就免視為員工所得。

- 限額內的伙食費:每個月固定的午膳營養補助或伙食津貼,每人每月在 3,000 元 以內(含加班誤餐費)就免課所得稅。

哪些項目一定要課稅?年終、超額加班費、現金旅遊補助

遇到以下情況,這筆錢就會變成應稅收入,使你的年度所得總額增加:

- 年終獎金、績效獎金、三節獎金:這些全數視為薪資所得,必須乖乖繳稅。

- 超過 46 小時的加班費:如果單月平日加班時數達到 50 小時,超過 46 小時上限的這 4 小時加班費,就會被併入當月薪資課稅。

- 限定特定條件的員工旅遊:如果公司規定「業績達到一百萬的業務」或「年資滿五年以上的高階主管」才能參加的奢華海外旅遊,這筆旅遊費用就會被認列為員工的「其他所得」或「薪資所得」。

- 現金發放的旅遊補助:公司不辦旅遊,直接發一筆現金定額補貼讓你自己去玩,這筆錢同樣要併入所得課稅。

伙食費上限、特殊工時、超額旅遊補助

稅務申報主要由公司人資與會計端處理,但如果你核對薪資單發現數字有落差,以下幾點強烈人工複核,並向公司會計確認:

- 伙食費的免稅額度上限:依財政部修正之營利事業所得稅查核準則第 88 條,伙食費免列入員工薪資所得額度自 112 年 1 月 1 日起由每月 2,400 元調增為 每人每月 3,000 元,113 年度與 114 年度持續適用 3,000 元;含加班誤餐費合計亦在此額度內計算。

- 勞資會議同意的特殊工時:若公司無工會,但經勞資會議同意,每個月加班時數上限放寬至 54 小時(每三個月不超過 138 小時),這類特殊排班的免稅時數認定需特別留意。

- 超過福委會動支標準的旅遊費用:若旅遊花費超出職工福利金標準,並由營利事業負擔,這部分算作公司對員工的補助,應合併員工薪資所得扣繳。

薪資課稅最容易搞錯的三件事

第一,把假日加班費算進 46 小時的額度裡。很多認真的上班族平日加班 40 小時,假日又來加了 8 小時,擔心總共 48 小時會超過免稅上限。實際上假日加班的時數是獨立計算的,這 48 小時的加班費仍然全數免稅。

第二,以為年終獎金不會被扣稅。過年拿到厚厚一包年終確實開心,但這筆錢在隔年 5 月報稅時,會扎扎實實地反映在你的所得總額上。

第三,旅遊補助拿現金覺得最賺。參加公司辦的旅遊雖然要跟老闆一起出門,但在稅務上是免稅福利;如果選擇領取現金定額補助自己去玩,隔年就會發現這筆錢被算進你的薪水裡課稅了。

申報前要準備哪些資料?薪資單、扣繳憑單核對清單

身為一般員工,你不需要帶著一堆單據去國稅局證明自己加了幾小時的班。你需要做的是:

- 準備全年度的薪資單明細:包含每個月的本薪、津貼、加班費、伙食費與扣款紀錄。

- 登入報稅系統下載所得資料:核對系統上的「薪資總額」。

- 兩相對照:確認公司申報的薪資總額中,是否已經正確排除了「免稅加班費」與「限額內伙食費」。若發現系統上的薪資總額等於你全年拿到的所有錢(包含免稅項目),請立刻向公司人資或財務單位反映並要求更正。

2026 上班族薪資所得申報流程簡表

- 準備好自然人憑證或使用手機「行動電話認證」登入報稅系統。

- 下載並檢視系統帶出的「114 年度所得及扣除額」資料。

- 點開薪資所得細項,核對金額是否與自己試算的「應稅薪水+年終獎金+應稅津貼」相符。

- 確認無誤後,檢查免稅額與扣除額是否已達最佳化配置。

- 選擇繳稅或退稅方式,按下確認上傳,完成申報。

延伸閱讀:

2026 年終獎金課稅常見問題

還是不確定自己有沒有報對?CMoney 官方報稅健檢採去識別化分析、不保存原始 PDF,只試算不代送件,可安心上傳檢查。

https://cmy.tw/00CYXC

Q1:過年領到的年終獎金要扣繳所得稅嗎?

要的。年終獎金屬於薪資所得的一部分,必須全額併入當年度的綜合所得總額中課稅。

Q2:每個月平日加班超過 46 小時,多出來的錢怎麼辦?

超過 46 小時上限的加班費,依法無法享有免稅優惠,公司會將這筆超額加班費併入你的薪資所得中課稅。

Q3:國定假日來公司加班,時數會算在每個月 46 小時的限制內嗎?

不會。因公司業務需要而在國定假日、例假日或特別休假日執行職務的加班費,符合勞基法標準內全數免稅,且可不計入每月平日 46 小時的延長工時總時數內。

Q4:公司每個月發的伙食津貼要繳稅嗎?

依財政部 112 年起調整後規定,每人每月伙食費(含加班誤餐費)在 3,000 元 以內免視為薪資所得;114 年度持續適用 3,000 元上限。超過部分才併入薪資課稅。

Q5:公司福委會發了 5,000 元現金讓我們自己去國內旅遊,這筆錢要課稅嗎?

要課稅。以現金定額補貼員工旅遊,會被認定為員工的「其他所得」或「薪資所得」,必須列單申報課稅。

Q6:公司規定只有年度業績達標的業務才能參加北海道員工旅遊,這樣要課稅嗎?

要課稅。只有特定員工(如達一定年資、職位、業績標準)才能參加的旅遊,屬於公司對特定員工的實質補助,必須合併薪資所得扣繳所得稅。

Q7:報稅的時候,我需要自己手動把免稅的加班費扣掉嗎?

不需要。公司在年初向國稅局申報員工扣繳憑單時,就應該要將免稅的加班費和伙食費分離出來。你只需要在報稅系統上核對最終的薪資總額是否正確即可。

Q8:114 年度的綜合所得稅申報時間是何時?

依照最新公告,申報期間為 2026 年 5 月 1 日至 6 月 1 日。

結論

薪水條上的數字藏著許多稅務細節。搞懂加班費的 46 小時免稅規則、假日出勤的獨立計算方式,以及員工旅遊與伙食津貼的課稅界線,能幫助你更清晰地掌握自己的真實收入。

學到了:報稅不只是每年五月把資料送出、繳錢了事,更是我們檢視自身勞動權益的絕佳時機。核對扣繳憑單時,多花三分鐘回顧整年的加班紀錄與薪資單,確保每一分辛苦賺來的免稅福利,都有確實留在自己的口袋裡。

本文依公開官方資料整理,僅供一般資訊參考,不構成個人化稅務、法律、會計或醫療建議。實際申報仍應以財政部、國稅局最新公告與個案資料為準;如涉及醫療支出認定、長照資格、身心障礙扣除、扶養親屬或高額扣除額,建議洽詢專業會計師、國稅局或相關主管機關。