序列報酬風險:退休前後 5 年的行情,決定你會不會破產

老張和老李是同梯的老同事,退休金都存到 1000 萬,也都全數放在 0050,退休也是第一年領 4%、也就是 40 萬當生活費,之後每年隨通膨多領 2%。

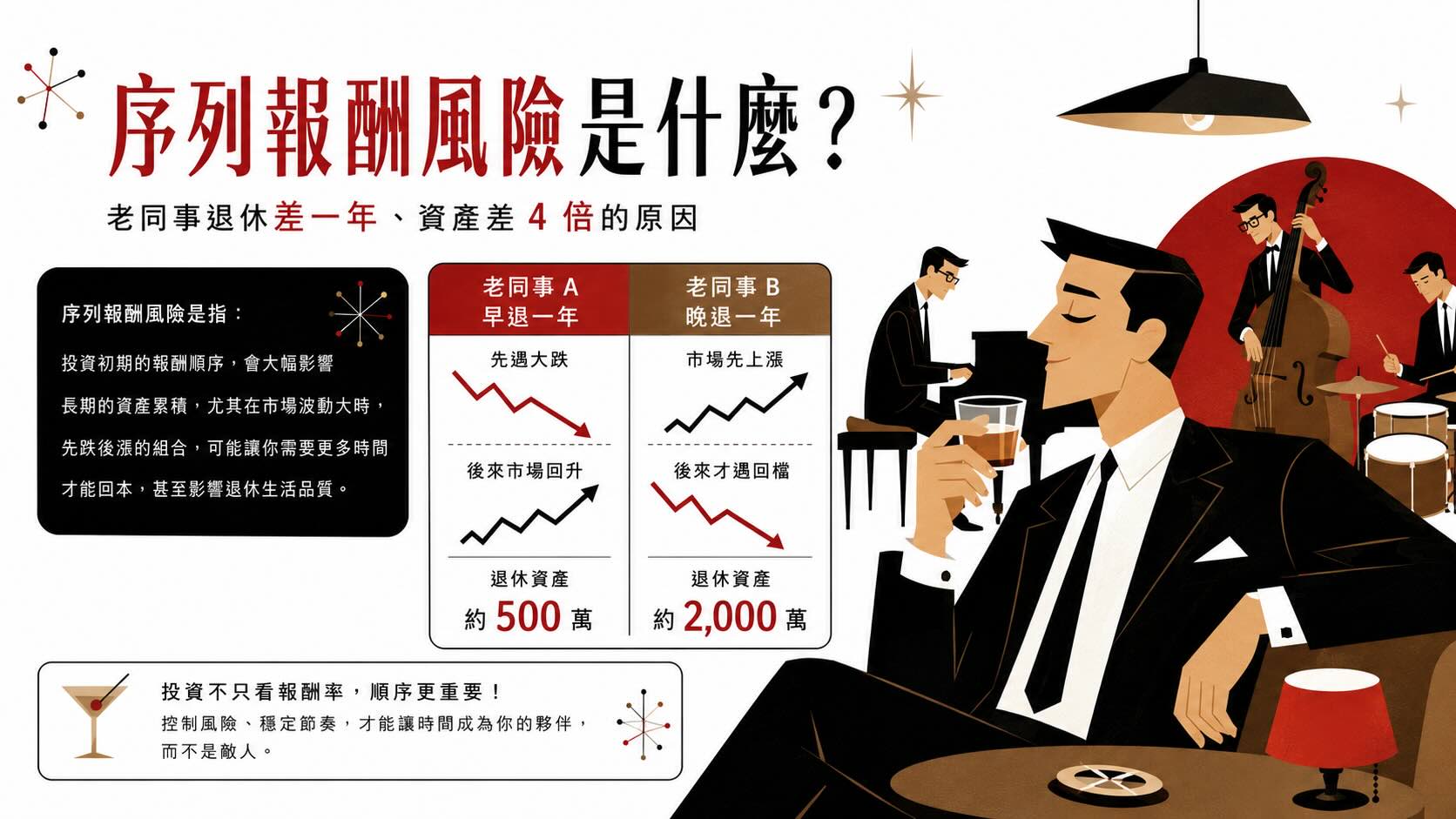

唯一的差別是,老張 2007 年底準時退休,老李被主管拜託,多撐了一年。 到了今天,老張帳上剩 2,190 萬,老李是 8,530 萬。

這差距的來源只有一個:老張退休第一年就撞上金融海嘯,0050 含息幾乎直接腰斬;老李退休時,海嘯已經跌完,他從谷底起步。

這個差距有個名字,叫「序列報酬風險 (Sequence of Returns Risk)」。序列報酬風險指的是同一段報酬,「先跌後漲」還是「先漲後跌」,我們來看一下老張和老李的案例。

| 人 | 退休時點 | 退休後行情 | 到2026剩多少 |

|---|---|---|---|

| 老張 | 2007 年底 | 金融海嘯,含息最深腰斬 | 2,190 萬 |

| 老李 | 2008 年底 | 海嘯落底後的大反彈 | 8,530 萬 |

這篇要讓你看懂:為什麼這會變成退休最大的敵人,即便你還沒要退休,你應該也要了解這件事。

若你想直接看提領策略的完整實測,可參考這兩篇:

4%法則也擋不住?1,000 種退休人生模擬,前 5 年定生死

我用 0050 過去 22 年的真實報酬特性(含息年化約 10.5%、波動約 19.7%),讓電腦隨機產生 1,000 條「未來 50 年」的行情路徑,等於讓 1,000 個平行世界的你,各自走完一次退休。

套上 4% 提領法則,也就是第一年領資產的 4%、之後每年隨通膨調升的領法,破產就出現了。0050 大約每 10 條路徑有 1 條在 50 年內歸零;0056 因為總報酬低一截,大約一成半。各檔提領率的完整對照與解法,高股息那篇實測已經寫得很完整,這裡要回答另一個問題:破產的人,是輸在哪裡?

把 1,000 條人生按「退休前 5 年的報酬」排隊,切成五組,每組 200 條:

| 退休前 5 年的運氣 | 50 年內把錢花光的機率 |

|---|---|

| 最差的 200 條人生 | 34.5% |

| 次差的 200 條 | 10.5% |

| 中間的 200 條 | 3.5% |

| 次好的 200 條 | 1.0% |

| 最好的 200 條 | 1.0% |

前 5 年運氣最差那組,每三條就有一條破產。更扎心的是,這組整段 50 年的平均年化報酬其實還有 9.2%,照樣有三分之一的機率把錢花光。其中一條模擬路徑的年化報酬率有 10.8%、比全體中位數還高,只因前 5 年跌了 23%,第 14 年就破產。

更直得注意的是,破產並不是在大跌的時候發生的,而是在模擬中是拖到第 28 年後才見底。這真的很驚人,假設你50歲退休,結果78歲才沒錢,這時候體力都不行了,哪還能做什麼工作啊?

序列報酬風險跟你的關係:用「離退休幾年」對號入座

這個風險跟你的關係,完全取決於你離退休多遠。

離退休還有 10 年以上:它站在你這邊,你還在買進,大跌等於進貨打折。唯一要做的,是大跌時別嚇到停扣或出清。

退休前後 5 年內:這篇就是寫給你的。這段時間有人叫它「退休紅區」,因為你的資產規模一生最大,又即將開始賣股換生活費。前面的實測說得很清楚,這 5 到 10 年的行情,大半決定你會不會變成那 10%。

已經退休超過 10 年、資產還在成長:最危險的路段大致過去了,維持紀律就好。

那紅區裡的人,具體該做什麼?

降低序列報酬風險的 3 個動作

第一,進「退休紅區」就開始建緩衝。退休前 5 年起,每年把一年份生活費移到現金或短債。用 1000 萬、年花 40 萬走一遍:55 歲開始每年移 40 萬,60 歲退休時手上有 200 萬緩衝加 800 萬 ETF;就算第一年就遇到老張那種行情,生活費全從緩衝出,ETF 一張都不用在低點賣,等於直接拆掉炸彈的引信。

第二,領法先於標的。退休前就把「大跌年怎麼少領」的規則寫下來:暫停通膨調升、生活費砍一成。動態提領那篇實測算過,光是換領法,破產率就能從兩位數壓到個位數,效果比換標的大得多。

第三,別用帳面新高決定退休日。多頭尾聲的數字最好看,也最危險,因為你等於把一生最大的本金,交給統計上最容易出事的時點。完整的劇本推演見股市高點退休那篇。

小結:序列報酬風險的解法,順序不可控,規則可控

老張和老李每一個決定都一樣,差的只是退休那年的運氣。這正是序列報酬風險最不公平的地方:它不考你的眼光,也考驗你的運氣。

但運氣不能選,規則可以。緩衝讓你大跌不必賣股,動態領法讓壞年頭自動踩煞車,不在帳面新高拍板退休日,讓你避開最差的起點。三件事做完,就算抽到下下籤,也能安穩領滿下半輩子。

常見問題

序列報酬風險和波動風險是同一件事嗎?

不是。波動講的是報酬散布有多大,序列講的是報酬出現的先後順序。倒帶實驗證明了差別:同一組報酬,不領錢時正走倒走結局完全相同,每月領錢時結局卻差出一倍半以上。波動傷的是心情,順序傷的是還在提領的本金。

還在定期定額的人需要擔心嗎?

不需要,方向甚至相反。累積期遇到大跌,等於用更便宜的價格買進更多股數。真正需要開始管理這個風險的時點,是退休前 5 年進入紅區開始。

已經退休、剛遇到大跌,現在該怎麼辦?

先動用現金緩衝、暫停今年的通膨調升、生活費砍一成,撐過低谷再逐年恢復。具體護欄規則可參考動態提領那篇實測。

把退休金放高股息 ETF 領配息,可以避開序列報酬風險嗎?

不行。配息在除息當天會等額扣掉淨值,本質上就是定期變現,大跌年領配息和大跌年賣股,對總資產的傷害相同。高股息那篇實測算得很清楚:同樣的領法,0056 的破產率比 0050 高,因為決定撐不撐得住的是總報酬,不是配息率。

序列報酬風險影響最大的是哪一段時間?

退休前後各 5 年,合計約 10 年的紅區。實測中所有破產路徑有 68% 來自退休前 5 年行情最差的那群人;順利度過紅區之後,破產率會降到個位數以下。

附錄:方法與資料說明

0050 採 2003 年 12 月至 2026 年 5 月還原權值月報酬共 269 筆(含息年化約 10.5%、波動約 19.7%),0056 採 2008 年 1 月至 2026 年 6 月共 221 筆(含息年化約 9.6%、波動約 19.9%)。本篇為月頻提領模型。歷史樣本包含 2024 至 2026 年大多頭,報酬假設偏樂觀,破產機率應視為下限。本文為觀念說明與模擬試算,不構成個別投資建議。

參考資料

- 下午先生(Mr.PM),〈股市高點退休,序列報酬風險是 0050 退休族最大陷阱〉,CMoney 學到,2026 年 6 月。退休時機與崩盤劇本的完整推演。

- 下午先生(Mr.PM),〈動態提領 0050 台灣版實測,退休金這樣領就不怕錢不夠〉,CMoney 學到,2026 年 6 月。動態提領與護欄規則的完整實測。

- 下午先生(Mr.PM),〈高股息ETF退休實測,用台灣數據實測最大風險〉,CMoney 學到,2026 年 6 月。0056 與 0050 各檔提領率破產機率的完整對照。

- William P. Bengen,「Determining Withdrawal Rates Using Historical Data」,Journal of Financial Planning,1994 年。4%法則與安全提領率的原始研究。

- Jonathan T. Guyton、William J. Klinger,「Decision Rules and Maximum Initial Withdrawal Rates」,Journal of Financial Planning,2006 年。動態提領護欄法則的原始研究。

- Cooley、Hubbard、Walz(Trinity Study),「Retirement Savings: Choosing a Withdrawal Rate That Is Sustainable」,1998 年。不同提領率與退休年期的存活率回測。