扣除額最多省 50 萬!2026 單親家庭報稅這樣報:扶養疊加租金指南

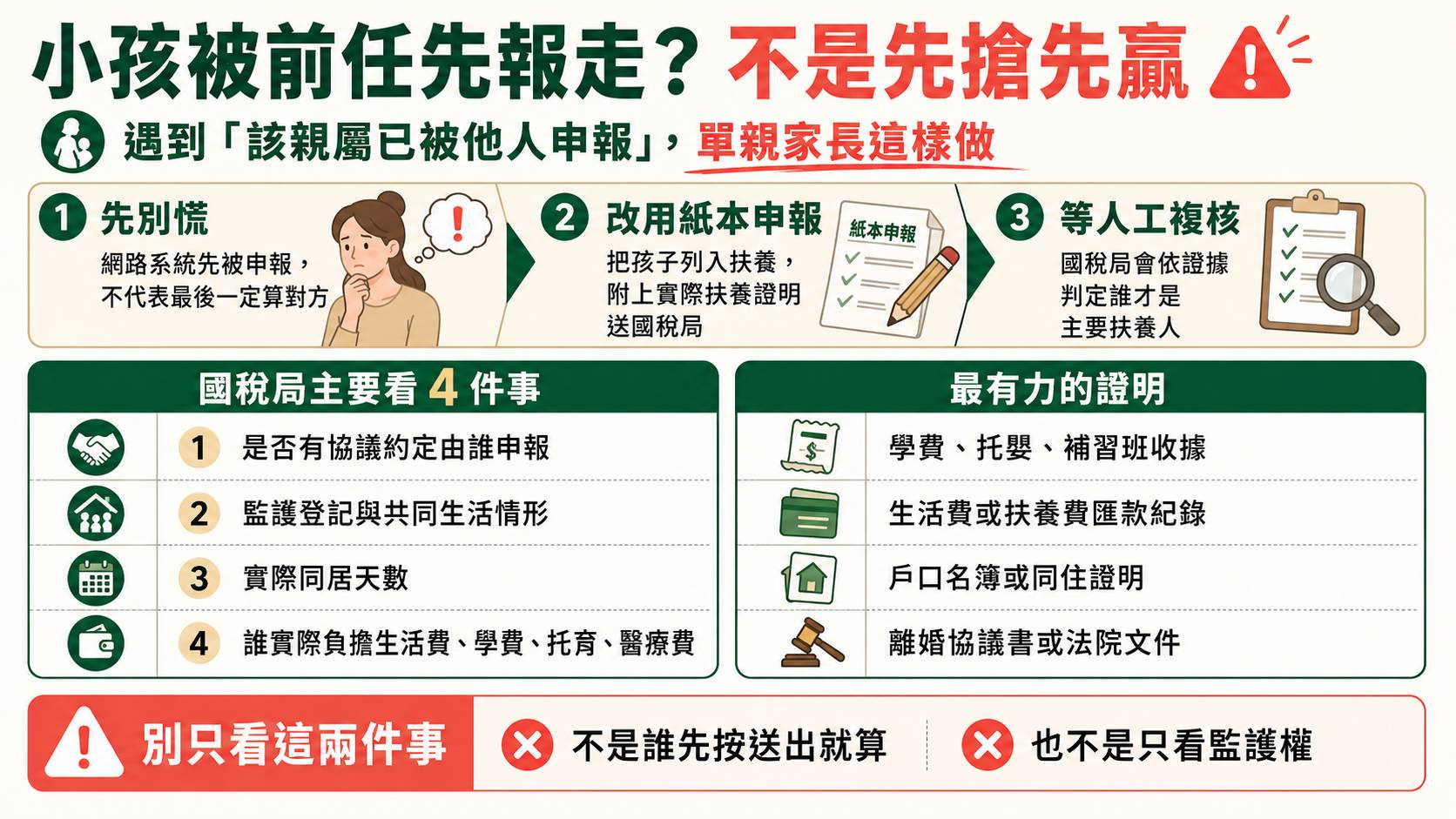

五月報稅第三天,曉君打開財政部報稅系統,正要把 5 歲女兒小晴與 3歲兒子小翔加進扶養親屬欄位,畫面卻跳出一行紅字:「該親屬已被他人申報」。她愣了一下,馬上意識到是前夫先搶報走了兩個孩子。可是這一年從托嬰到保母費、從健保到水電,幾乎都是她在出錢,怎麼可以讓對方一句不商量就把扶養權拿走?

她本來想直接放棄,反正系統已經被搶下;但翻了一下國稅局網站才知道,網路是先搶先贏,稅法上認的不是先搶先贏……

曉君只要把這一年的托嬰收據、補習班繳款、生活費匯款紀錄整理出來,改用紙本申報並檢附證明,國稅局就會改由人工複核;離婚當年度若雙方未協議,會先看監護登記,再看實際同居天數與實際扶養事實。

而且只要她能把兩個幼兒報回自己名下,免稅額、13.1 萬單身標扣、18 萬租金特別扣除額(113 年起新制,114 年繼續適用)、幼兒學前特別扣除額第一名 15 萬與第二名 22.5萬,都可能一起發揮作用。真正要先確認的是:孩子是否符合扶養要件、租金是否符合自住與排富規定,以及這些扣除額加總後,哪一種申報方式最有利。

本文將讓你學到

- 哪些單親家長最該看這篇?離婚、未婚、喪偶、租屋族

- 2026 單親家庭報稅基本規則:扣除額疊加新制

- 單親家長可以列報哪些扶養與扣除額?

- 哪些情況不能列報為扶養?

- 重複列報子女、當年度離婚

- 單親報稅最容易搞錯的兩件事

- 申報前要準備哪些資料?

- 2026 單親家庭報稅申報流程簡表

- 單親家庭報稅常見問題

- 結論

哪些單親家長最該看這篇?離婚、未婚、喪偶、租屋族

這篇專門寫給正在獨自扶養孩子的你,包含:

- 已經離婚,目前獨自或共同照顧子女的單親家長。

- 未婚生子、喪偶,獨力撫養小孩的家長。

- 在外面租房子,同時還要養育幼兒的單親族群。

- 擔心前任跑來搶報小孩扶養,不知道該準備什麼證明的家長。

2026 單親家庭報稅基本規則:扣除額疊加新制

2026 年申報 114 年度綜合所得稅的期間為 115 年 5 月 1 日至 6 月 1 日。多數已離婚、未婚或喪偶的單親家長,報稅時會以單身身分申報;但如果是在 114年度中結婚或離婚,當年度仍可選擇合併或分開申報。

基本額度包含:每人免稅額 9.7 萬元、單身標準扣除額 13.1 萬元,以及每人基本生活費 21.3 萬元 公告 114 年度綜合所得稅及所得基本稅額相關免稅額、扣除額、課稅級距及計算退職所得定額免稅之金額。

對單親家庭最大的利多,是「特別扣除額」可以與標準扣除額並用。自 113 年 1 月 1 日起,房屋租金支出改列特別扣除額,每一申報戶上限提高到 18 萬元,114 年度繼續適用。這代表你可以同時享受13.1 萬的標準扣除額+最高 18 萬的租金特別扣除額,不像 112 年度以前的列舉扣除額版本必須二選一。

再加上 幼兒學前特別扣除額(113 年起適用範圍擴大到 6 歲以下、取消排富,114 年度仍適用),第一名子女可扣 15 萬元,第二名及以上每人 22.5萬元。單親租屋帶兩個幼兒的家庭,光是這幾項疊加就極為驚人。

但要注意租金 18 萬有排富紅線:依財政部公告,綜合所得稅率 20% 以上、選擇股利按 28% 分離課稅,或 114 年度基本所得額超過 750萬元者,租金特扣不適用。這條限制是看申報試算後的結果,不建議只用年薪粗估;如果收入剛好接近級距邊界,最好在送出前多試算一次。幼兒學前特扣已取消排富,仍可依子女人數與年齡判斷是否適用。

底下這張對照表整理 114 年度單親家庭可以動用的所有扣除空間,依「適用條件」分開列,方便對照自己的狀況:

| 扣除項目 | 114 年度金額 | 適用條件與注意事項 |

|---|---|---|

| 免稅額 本人+每名扶養親屬 |

每人 97,000 元 70 歲以上本人、配偶及受扶養直系尊親屬:145,500 元 |

子女未成年,或成年但在校就學、身心障礙、無謀生能力並受扶養者,可列報扶養親屬免稅額。 |

| 單身標準扣除額 | 131,000 元 | 多數已離婚、未婚、喪偶單親家長適用;若 114 年度中才離婚,當年度可選擇合併或分開申報。 |

| 薪資所得特別扣除額 | 每人最高 218,000 元 | 有薪資所得才適用;全年薪資收入未達 218,000 元者,只能就實際薪資收入扣除。 |

| 房屋租金支出特別扣除額 | 每申報戶最高 180,000 元 | 國內租屋自住、非營業使用,且納稅義務人、配偶及受扶養直系親屬租屋期間在境內無自有房屋。 排富限制:稅率 20% 以上、股利按 28% 分離課稅,或 114 年度基本所得額超過 750 萬元者不適用。 |

| 幼兒學前特別扣除額 第 1 名 6 歲以下子女 |

150,000 元 | 113 年起適用年齡擴大為 6 歲以下,並取消排富規定;114 年度申報仍適用。 |

| 幼兒學前特別扣除額 第 2 名起 6 歲以下子女 |

每名 225,000 元 | 同一申報戶扶養第 2 名以上 6 歲以下子女,每名可扣 225,000 元。 |

| 教育學費特別扣除額 | 每人 25,000 元 | 子女就讀大專以上院校可列報;空中大學、空中專校及五專前 3 年不適用。 |

| 基本生活費差額 | 每人 213,000 元 × 申報戶人數 | 不是直接全額扣除。若基本生活費總額高於免稅額及特定扣除額合計數,超過的差額才可再自綜合所得總額中減除。 |

單親家長可以列報哪些扶養與扣除額?

只要符合扶養與扣除規定,單親家長可以將以下對象與費用列入申報:

- 未成年子女:18 歲以下的孩子(民法 112 年起將成年年齡降為 18 歲),無論有沒有同住,只要你能證明有實際扶養(負擔生活費、學費等)。

- 成年但在學子女:年滿 18 歲但還在讀大專以上院校的子女,可同時列報 2.5 萬元的教育學費特別扣除額(空大、空專、五專前 3 年不適用)。

- 租屋支出:在國內租屋供自住,且名下沒有房屋,最高可報 18 萬元租金特別扣除額(受排富條款限制,見上一節)。

- 基本生活費差額:單親家庭雖然只有一份收入,但如果扶養兩個小孩,全家 3 人的基本生活費總額就是 21.3 萬 × 3 = 63.9

萬元。如果算出來的基本生活費總額大於各項扣除額合計,差額還可以再從所得中扣除。

哪些情況不能列報為扶養?

- 成年且不符合扶養要件的小孩:如果小孩已滿 18 歲,且不是在校就學、身心障礙或無謀生能力,就不能只因為親子關係而列報扶養。若成年子女仍符合在學等要件且由你扶養,有所得也要併入同一申報戶計算。

- 已經協議由前配偶列報的小孩:如果雙方已協議由對方列報,且對方也確實有扶養事實,你再重複列報就容易被國稅局要求補件或剔除。

▶ 用CMoney官方AI報稅健檢,看你能省多少稅?超過10萬人安心使用

資料只在瀏覽器計算,不會送出申報。

重複列報子女、當年度離婚

單親家庭報稅,最容易卡關的就是與前配偶的爭議,以下情況請特別留意:

- 重複列報同一名子女:如果報稅系統發現小孩已經被前夫或前妻報走了,你可能無法透過網路直接申報該名子女。這時候可以改用「紙本申報」,並附上你「實際扶養」的證明(如學費匯款單、補習班收據、托嬰收據、生活費支出紀錄、戶口名簿等)。離婚當年度若雙方未協議,國稅局會依監護登記、實際同居天數與實際扶養事實等順序認定由誰列報。

- 114 年度當年離婚:如果你們是在 114 年度(2025 年)內辦妥離婚登記,今年 5月報稅時,你們可以自己協商選擇要「合併申報」還是「分開申報」。如果雙方關係很僵無法溝通,選擇分開申報並各自列報自己實際負擔的部分是比較安全的做法。

單親報稅最容易搞錯的兩件事

第一,以為監護權在誰手上,就只能由誰報稅。離婚當年度雙方各自申報時,若沒有協議由誰列報,國稅局會先看監護登記,再看實際同居天數,最後才綜合判斷實際扶養事實。也就是說,監護權不是唯一因素,但實際扶養證明仍然非常重要。

第二,以為對方沒付扶養費就絕對不能報。如果兩人是共同照顧,且對方確實有定期匯款或負擔孩子生活費,對方也可能具有扶養事實。若雙方沒有共識,應盡量提出同居、照顧、教育、醫療與生活費支出證明,由國稅局依規定順序認定。

申報前要準備哪些資料?

單親家長準備報稅時,手邊最好先整理以下「防身」文件,特別是預期會有搶報爭議的人:

- 日常開銷單據:小孩的學雜費收據、托嬰/保母收據、補習班收據、保險費繳款單、醫療收據(上面最好有你的名字作為繳款人)。

- 居住證明:戶口名簿影本或切結書,證明小孩確實跟你同住。

- 離婚協議書或法院裁定書:用來證明監護權歸屬,或協議書上是否有特別約定稅務申報的歸屬。

- 租屋相關資料:租賃契約書影本、匯款給房東的證明,用來申報房屋租金支出特別扣除額。

2026 單親家庭報稅申報流程簡表

- 溝通確認:報稅季前,盡量先跟前配偶確認今年小孩由誰申報,避免系統撞車。

- 登入系統:使用手機或電腦,透過行動電話認證登入報稅系統。

- 檢查資料:確認系統是否自動帶入子女資料。如果沒有,手動新增子女的身分證字號。

- 發現重複列報:如果系統顯示「該親屬已被他人申報」,請準備好紙本單據,改列印申報書,附上扶養證明郵寄或親送國稅局。

- 確認扣除額:租屋族請務必在「特別扣除額」的頁面,手動輸入房屋租金支出資料,並先試算自己稅率級距是否會踩到 20% 的排富紅線。

- 試算上傳:確認稅額無誤後,點擊上傳並保存收執聯。

▶ 用CMoney官方AI報稅健檢,送件前再驗算一次扶養名單與扣除額疊加

輸入薪資、扶養親屬與租金資料,系統會比對標準扣除、列舉扣除與基本生活費差額哪種最有利;只試算不送件,可放心檢查每一筆扣除是否漏列。

延伸閱讀:

單親家庭報稅常見問題

Q1:我們是共同監護,有兩個小孩,可以一人報一個嗎?

可以由雙方先協議,一人列報一名子女;重點是不要重複列報同一名子女,並保留扶養事實與協議紀錄。

Q2:離婚當年(114 年度內離婚)的報稅要合併還是分開?

114 年度結婚或離婚者,在 115 年 5 月報稅時,可以自由選擇要「合併申報」或「分開申報」。如果無法溝通,建議直接分開申報。

Q3:前夫/前妻先偷用網路把小孩報走了怎麼辦?

先不要直接放棄。網路申報被擋住,不代表稅務認定已經定案。你可以備妥實際扶養的匯款單、學費收據、托嬰或醫療支出證明,改用紙本申報並附上說明,交由國稅局人工複核。

Q4:單親在外租房子,租金可以拿來抵稅嗎?

可以!113 年 1 月 1 日起,房屋租金支出改列「特別扣除額」並延續適用至 114 年度。單親家長除了享有 13.1 萬的單身標準扣除額,還可以再申報最高 18 萬的租金特別扣除額。但要注意排富條款:稅率 20% 以上、股利選擇

28% 分離課稅、或基本所得額超過 750 萬者不適用。

Q5:小孩滿 16 歲趁寒暑假去打工,我還可以報他扶養嗎?

可以。未滿 18 歲的子女就算有打工收入,家長依然可以報扶養,但請記得,小孩的這筆「薪資所得」必須合併到你的所得總額裡面一起算稅。

Q6:幼兒學前特別扣除額有排富條款嗎?

沒有。113 年起,幼兒學前特別扣除額已經全面取消排富條款並延續到 114 年度,只要孩子在 6 歲以下,第一名可扣 15 萬,第二名起每名可扣 22.5 萬。

Q7:我完全聯絡不到前配偶,拿不到他的資料怎麼辦?

如果你們已經離婚,你就是獨立的申報戶,報稅時完全不需要前配偶的任何資料。

Q8:小孩跟著前任住,但我每個月都有匯扶養費,我可以報扶養嗎?

有可能,但不只看匯款。匯款紀錄可以證明你負擔扶養費用;如果前任也列報,國稅局仍會綜合監護登記、實際同居天數與照顧事實判斷。

結論

單親家庭報稅最大的痛點,往往不是看不懂稅法,而是卡在跟前任的溝通與爭議。其實,稅務機關的邏輯很單純:誰真正負擔了孩子的生活,誰就享有減稅的權利。

申報前先看四件事:先確認今年小孩歸誰報、把學費與托嬰收據整理好、善用 113 年新制延續到 114 年的租金與幼兒扣除額雙重疊加、再確認自己的稅率級距有沒有踩到 20%

的租金排富紅線。如果真的遇到前任搶報,也不用氣餒,把平常累積的支出單據拿出來,交給國稅局去判定就好。

學到了:報稅不是把資料塞進系統而已,更是對自己一整年辛苦付出的盤點。那些學費收據、租屋匯款紀錄,看起來只是一堆紙本,其實都是你為了撐起這個家,努力承擔過的生活痕跡。理直氣壯地替自己把該省的稅省下來吧!

本文依公開官方資料整理,僅供一般資訊參考,不構成個人化稅務、法律、會計或醫療建議。實際申報仍應以財政部、國稅局最新公告與個案資料為準;如涉及醫療支出認定、長照資格、身心障礙扣除、扶養親屬或高額扣除額,建議洽詢專業會計師、國稅局或相關主管機關。