2026 標準扣除額 vs 列舉扣除額:13.1 萬數學題一次算清楚誰比較省

每年 5 月準備報稅時,看著一整疊的醫療收據、保險單和房貸繳息證明,很多人心裡都會浮現一個問題:大家都說列舉扣除額可以省很多稅,我真的有必要花時間把這些單據一張一張整理出來嗎?

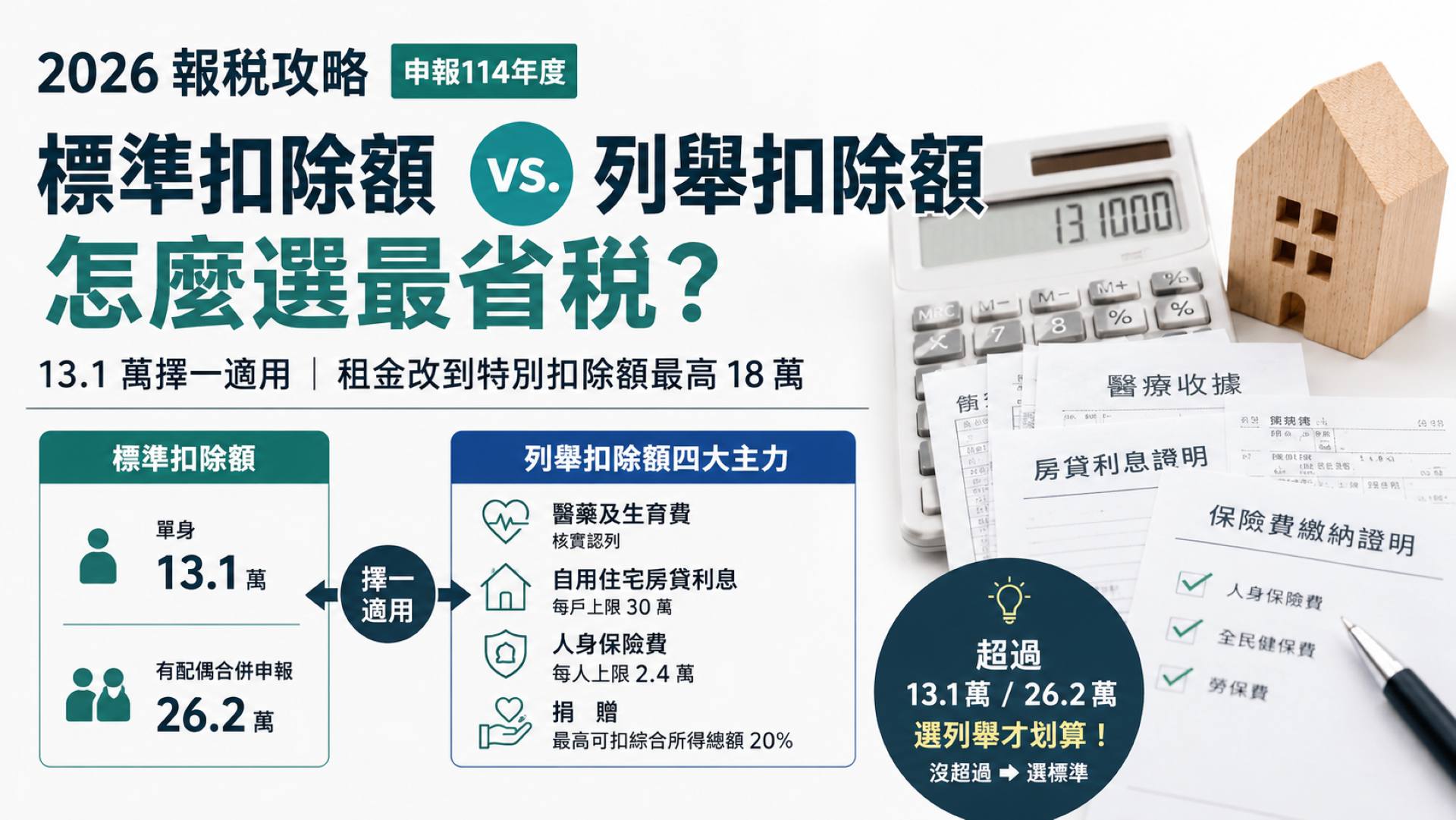

如果你還是租屋族,今年千萬別急著翻找收據算列舉扣除額。2026 年申報 114 年度所得稅最大的變動,就是租金支出已經大搬家。過往為了報租金拼命湊列舉扣除額的做法,今年完全行不通了。

一句話結論:把家裡的自用住宅房貸利息、醫療費自費差額、人身保險費加總起來,超過 13.1 萬(單身)或 26.2 萬(夫妻)就選列舉扣除額,沒超過就直接擁抱標準扣除額。

2026 年(申報 114 年度)單身者標準扣除額為 13.1 萬元,有配偶合併申報為 26.2 萬元。列舉扣除額涵蓋醫藥及生育費、自用住宅購屋借款利息(每戶上限 30 萬)、人身保險費(每人上限 2.4 萬)、捐贈等四大主力項目,兩者只能擇一適用,不能混搭。

今年最大變動是「房屋租金支出」已從列舉扣除額移到特別扣除額,上限拉高到 18 萬元。租屋族今年可以一邊享受 13.1 萬標準扣除額、一邊再扣除最高 18 萬租金特別扣除額,過去為了報租金硬選列舉的策略已經過時。

另外,房貸利息列報前要先扣掉儲蓄投資特別扣除額,已獲商業保險理賠的醫療費也要先扣除理賠金額再列舉。下面的 8 個段落會把每一條規則、每一個眉角拆解清楚,最後附上一張對照表讓你快速判斷自己該選哪一邊。

本文將讓你學到

- 哪些人最該認真比較標準扣除額與列舉扣除額?

- 2026 標準扣除額 列舉扣除額基本規則:13.1 萬擇一適用

- 列舉扣除額可以列報的四大主力項目

- 通常不能列入列舉扣除額的支出

- 高價自費醫療、住商混合房貸、海外就醫

- 最容易搞錯的兩件事:租金改制與房貸利息抵減

- 申報前要準備哪些資料?

- 2026 標準扣除額 列舉扣除額對照流程簡表

- 2026 標準扣除額與列舉扣除額常見問題

- 結論

哪些人最該認真比較標準扣除額與列舉扣除額?

這篇文章適合以下幾種生活情境的讀者:

- 剛買房,扛了沈重自用住宅房貸的人。

- 過去一年家裡有龐大自費醫療支出的人。

- 每年固定繳交高額人身保險費的家庭。

- 在「標準」和「列舉」之間猶豫,不知道該不該整理收據的人。

2026 標準扣除額 列舉扣除額基本規則:13.1 萬擇一適用

114 年度所得稅結算申報期間為 115 年 5 月 1 日至 6 月 1 日,在申報時,一般扣除額分為「標準扣除額」與「列舉扣除額」兩種,你只能二擇一,不能混搭。

根據財政部公告 114 年度綜合所得稅及所得基本稅額相關免稅額、扣除額…,114 年度單身者的標準扣除額為 13.1 萬元,有配偶者合併申報為 26.2 萬元。

判斷的唯一基準很簡單:把你手邊符合規定的「列舉扣除額項目」全部加起來,如果有超過 13.1 萬元(單身)或 26.2 萬元(夫妻),選列舉扣除額才划算。若算出來不到這個金額,直接無腦選「標準扣除額」,連收據都不用找。

列舉扣除額可以列報的四大主力項目

如果你決定挑戰「列舉扣除額」,以下這些支出是你的得分主力:

- 醫藥及生育費:給付給公立醫院、健保特約醫療院所的醫療費用,核實認列,沒有金額上限。

- 自用住宅購屋借款利息:向金融機構借款購買自用住宅的利息支出,每戶最高上限 30 萬元(需先扣除儲蓄投資特別扣除額)。

- 人身保險費:本人、配偶或受扶養直系親屬的人壽、勞保、國民年金等保險費,每人每年上限 2.4 萬元。全民健保費則可全額核實扣除,不受 2.4 萬元限制。

- 捐贈:捐給教育、文化、公益、慈善機構的現金或實物,最高可扣除綜合所得總額的 20%。

通常不能列入列舉扣除額的支出

報稅時最怕白忙一場,以下這些支出無法列入列舉扣除額:

- 美容醫美與非必要醫療:牙齒美白、非醫療必要的醫美整形支出。

- 已獲理賠的醫療費:如果醫藥費已經申請商業保險理賠,受有保險給付的部分必須先扣除,不能拿來報稅。

- 非直系親屬的保險費:幫兄弟姊妹繳的保險費,無法列入你的保險費扣除額中。

- 點光明燈與安太歲:這些屬於給寺廟的勞務對價,不符合無償捐贈的要件,收據不能抵稅。

高價自費醫療、住商混合房貸、海外就醫

某些生活情境的界線比較模糊,強烈建議在申報時人工複核,或提前向國稅局確認:

- 自費高價醫療:例如高額自費標靶藥物、需醫師開立准予外購證明的特種藥物。

- 住商混合的房貸利息:如果房子一樓拿來做生意或出租,二樓自住,房貸利息必須依房屋實際使用面積比例來計算,不能全額列報。

- 赴海外就醫:必須是公立醫院或大型教學醫院出具的證明,且交通費、旅費不能列入。在大陸地區的醫療證明還需經過海基會驗證。

最容易搞錯的兩件事:租金改制與房貸利息抵減

今年報稅最大陷阱,絕對是房屋租金支出。

以前租屋族會努力把一年十幾萬的租金拿來報列舉扣除額,但 114 年度起,房屋租金支出特別扣除額已經被移到「特別扣除額」,上限更提高到 18 萬元。

這代表什麼?代表租屋族今年可以直接享受 13.1 萬的「標準扣除額」,同時還能再扣除最高 18 萬的「租金支出特別扣除額」。為了租金去選列舉扣除額的時代已經過去了。

另外,房貸利息申報時,很多人會忘記先扣掉「儲蓄投資特別扣除額」。舉例你今年繳了 20 萬房貸利息,但銀行存款利息賺了 2 萬元,那你實際能列舉的房貸利息只有 18 萬元。

申報前要準備哪些資料?

如果你算完發現「標準扣除額」比較省,恭喜你,什麼都不用準備,系統會直接幫你帶入額度。

如果「列舉扣除額」比較有利,請提早準備以下文件:

- 醫療院所開立的收據正本(或依規定可查詢的電子資料)。

- 購屋借款利息證明單據正本。

- 保險費繳納證明(多數可透過報稅系統直接下載)。

- 捐贈收據正本。

2026 標準扣除額 列舉扣除額對照流程簡表

| 項目 | 標準扣除額 | 列舉扣除額 |

|---|---|---|

| 適用對象 | 支出項目較少的單身族、雙薪家庭、租屋族。 | 扛高額自住房貸、年度自費醫療支出極高的人。 |

| 扣除金額 | 單身 13.1 萬 / 有配偶 26.2 萬。 | 各項支出加總核實認列(受各分項上限規定)。 |

| 證明文件 | 免附任何證明文件。 | 需準備收據、繳費證明、診斷書等。 |

| 選擇策略 | 系統試算列舉總額 < 13.1 萬(單身)時選這個。 | 系統試算列舉總額 > 13.1 萬(單身)時選這個。 |

延伸閱讀:

2026 標準扣除額與列舉扣除額常見問題

Q1:2026 年報稅的標準扣除額是多少?

單身者為 13.1 萬元,與配偶合併申報者為 26.2 萬元。

Q2:我每個月租房子花 1.5 萬,應該選列舉扣除額嗎?

完全不用。114 年度起租金支出已改為「特別扣除額」,最高上限 18 萬。你可以直接選標準扣除額,再額外扣除租金特別扣除額,兩者可以同時享受。

Q3:我和配偶合併申報,保險費扣除額上限是多少?

每人每年上限為 2.4 萬元,所以夫妻兩人最多可扣除 4.8 萬元(不含全民健保費,健保費可全額核實扣除)。

Q4:家人生病自費住院花了很多錢,可以全額列舉嗎?

只要是付給公立醫院或健保特約醫療院所的醫療費,且沒有保險理賠的部分,都可以核實列舉,沒有金額上限。

Q5:醫療費如果已經申請到商業保險理賠,還能報稅嗎?

不行。醫療費必須先減除「受有保險給付」的部分,只有真正自掏腰包的差額才能列舉扣除。

Q6:我有房貸也有租屋,兩種可以同時扣除嗎?

不行。申報「購屋借款利息」與「房屋租金支出」只能擇一適用,無法同時扣除。

Q7:點光明燈、安太歲的收據可以拿來報捐贈嗎?

不行。這類支出有對價關係,不屬於無償捐贈,國稅局規定不可列舉扣除。

Q8:我怎麼知道系統幫我算的是哪一種?

現在的手機與網路報稅系統非常聰明,下載「稅額估算表」時,系統會自動幫你把查調到的列舉資料加總,並主動幫你勾選最省稅、最有利的扣除方式。

結論

標準扣除額與列舉扣除額的選擇,其實就是一場「13.1 萬的數學題」。

把全家人的自用住宅房貸利息、醫療費自費差額、人身保險費加一加,超過 13.1 萬就選列舉,沒超過就放心擁抱標準扣除額。特別是租屋族,今年千萬別再傻傻為了報租金去選列舉,租金特別扣除額與標準扣除額雙管齊下,才是今年最聰明的做法。

學到了:報稅系統的演進,已經讓選擇題變得越來越簡單。與其花一整天翻箱倒櫃找收據,不如先登入報稅系統下載資料看總額。只有當家裡發生重大醫療支出,或是剛買房扛了高額房貸時,才需要真正花心力去整理單據,替家庭守住每一分辛苦錢。

本文依公開官方資料整理,僅供一般資訊參考,不構成個人化稅務、法律、會計或醫療建議。實際申報仍應以財政部、國稅局最新公告與個案資料為準;如涉及醫療支出認定、長照資格、身心障礙扣除、扶養親屬或高額扣除額,建議洽詢專業會計師、國稅局或相關主管機關。